Die Zukunft des Zahlungsverkehrs im Jahr 2026 gestalten

${title} ${description} ${keywords}

${part1}

Die Zukunft des Zahlungsverkehrs im Jahr 2026: Eine Vision von morgen

Willkommen zu einem Blick in die Zukunft des Zahlungsverkehrs im Jahr 2026. Dieses Jahrzehnt war geprägt von rasanten Veränderungen in der Finanzwelt, und auch 2026 verspricht, keine Ausnahme zu bilden. Am Beginn einer neuen Ära wollen wir die Landschaft des Zahlungsverkehrs erkunden, die von technologischen Fortschritten, regulatorischen Änderungen und einer wachsenden digitalen Wirtschaft angetrieben wird.

Technologische Innovationen: Das Rückgrat zukünftiger Zahlungen

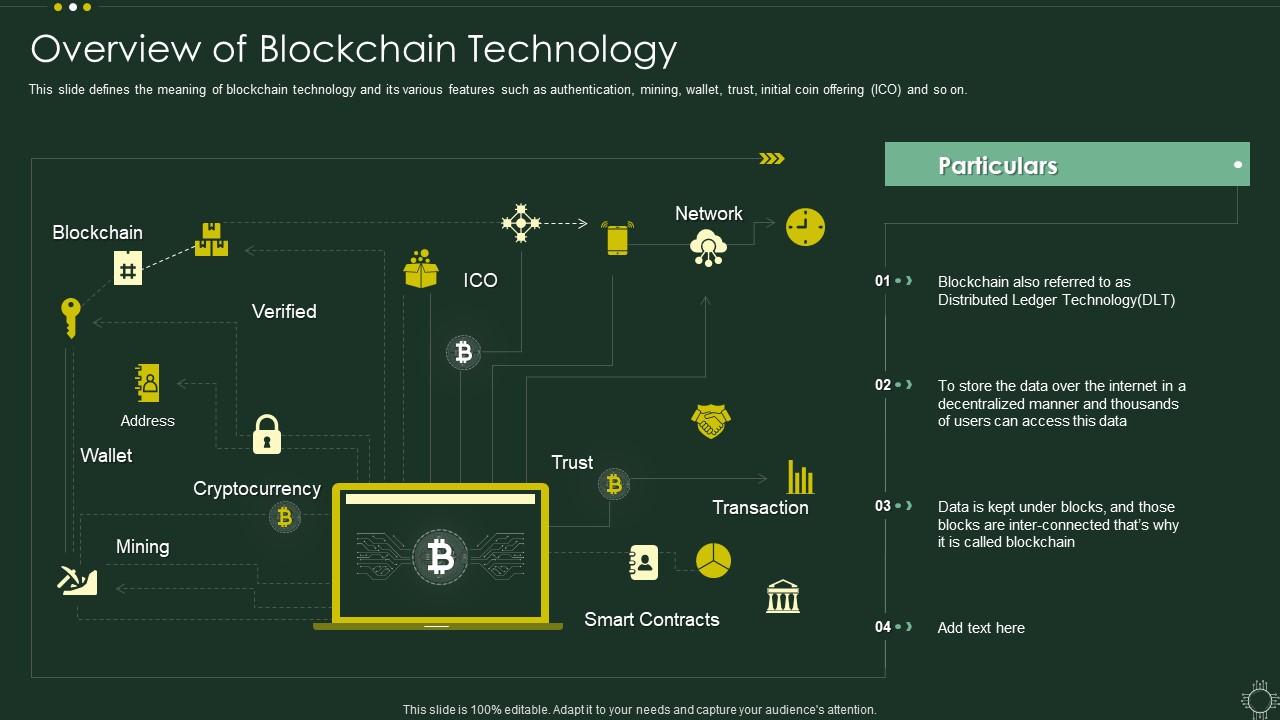

Auch 2026 bleibt Technologie der Eckpfeiler der Zahlungsverkehrsbranche. Die Blockchain-Technologie, einst ein Nischenthema, hat sich zu einem Rückgrat für sichere, transparente und effiziente Transaktionen entwickelt. Bis 2026 wird die Blockchain nicht nur ihren Platz im Finanzdienstleistungssektor sichern, sondern auch in alltägliche Transaktionen Einzug halten und so die mit traditionellen Bankmethoden verbundenen Hürden und Kosten reduzieren.

Kryptowährungen und digitale Währungen haben sich etabliert, wobei digitale Zentralbankwährungen (CBDCs) zum Standard geworden sind. Das globale Finanzsystem integriert mittlerweile eine Mischung aus traditionellen und digitalen Währungen und schafft so ein hybrides Ökosystem, in dem Transaktionen je nach Bedarf und regulatorischen Vorgaben nahtlos zwischen Fiat- und digitalen Währungen umgeschaltet werden können.

Künstliche Intelligenz (KI) und maschinelles Lernen haben die Zahlungsabwicklung revolutioniert und ermöglichen Betrugserkennung in Echtzeit, personalisierte Kundenerlebnisse und prädiktive Analysen. Diese Technologien versetzen Finanzinstitute in die Lage, individuellere Dienstleistungen anzubieten und so die Kundenzufriedenheit und die betriebliche Effizienz zu steigern.

Strategische Neuausrichtung: Finanzdienstleistungen neu definieren

Die strategische Landschaft des Zahlungsverkehrs im Jahr 2026 ist durch einen Wandel hin zu inklusiveren und zugänglicheren Finanzdienstleistungen gekennzeichnet. Der Aufstieg von Fintech-Unternehmen hat das traditionelle Bankwesen grundlegend verändert und bietet innovative Lösungen für Bevölkerungsgruppen weltweit, die bisher keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben. Mobile Banking und digitale Geldbörsen sind allgegenwärtig und ermöglichen es den Menschen, ihre Finanzen zu verwalten, ohne auf physische Bankfilialen angewiesen zu sein.

Finanzielle Inklusion hat höchste Priorität, und Regierungen und der Privatsektor arbeiten zusammen, um sicherzustellen, dass Finanzdienstleistungen weltweit verfügbar sind. Dies hat zur Entwicklung kostengünstiger und wirkungsvoller Finanzprodukte geführt, die auf die Bedürfnisse verschiedener Bevölkerungsgruppen zugeschnitten sind.

Das Konzept der „Alles-Bank“ gewinnt zunehmend an Bedeutung, und Unternehmen bieten umfassende Finanzdienstleistungen an, die über das traditionelle Bankwesen hinausgehen. Diese „Super-Apps“ integrieren Zahlungsverkehr, Investitionen, Versicherungen und weitere Finanzdienstleistungen und bieten so eine Komplettlösung für die finanziellen Bedürfnisse ihrer Kunden.

Das dynamische Ökosystem: Zusammenarbeit und Innovation

Das Ökosystem des Zahlungsverkehrs im Jahr 2026 ist ein dynamisches Netzwerk der Zusammenarbeit und Innovation. Finanzinstitute, Technologieunternehmen, Aufsichtsbehörden und Verbraucher gestalten gemeinsam die Zukunft des Zahlungsverkehrs. Open Banking, das den Austausch von Finanzdaten zwischen verschiedenen Parteien unter strengen regulatorischen Vorgaben fördert, hat sich als Standard etabliert und treibt Wettbewerb und Innovation voran.

Die Zusammenarbeit zwischen traditionellen Banken und Fintech-Startups hat zur Entwicklung neuer Produkte und Dienstleistungen geführt, die die Stärken beider Welten nutzen. Diese Synergie hat zu effizienteren, sichereren und benutzerfreundlicheren Zahlungslösungen geführt.

Nachhaltigkeit und ethische Überlegungen sind mittlerweile fester Bestandteil des Zahlungsverkehrswesens. Finanzinstitute setzen verstärkt auf umweltfreundliche Technologien und Verfahren, um ihren CO₂-Fußabdruck zu verringern und nachhaltiges Wirtschaftswachstum zu fördern.

Wirtschaftstrends: Die Gestaltung der Zukunft

Die Wirtschaftslandschaft des Jahres 2026 ist geprägt von rasanter Globalisierung und der Integration digitaler Wirtschaftssysteme. Der Aufstieg des E-Commerce und von Online-Marktplätzen hat das Konsumverhalten grundlegend verändert, wobei digitale Zahlungen zur bevorzugten Transaktionsmethode geworden sind. Der globale Trend hin zu einem digital ausgerichteten Ansatz hat sich beschleunigt, und Länder führen digitale Währungen und Blockchain-basierte Systeme ein, um grenzüberschreitende Transaktionen zu vereinfachen.

Wirtschaftliche Trends deuten auf eine zunehmende Bedeutung datengestützter Entscheidungsfindung hin. Big-Data-Analysen und Echtzeit-Markteinblicke ermöglichen es Finanzinstituten, fundierte Entscheidungen zu treffen, Abläufe zu optimieren und ihren Kunden bessere Dienstleistungen anzubieten.

Die Welt nach der Pandemie hat eine Neubewertung von Arbeit und Lebensstil erlebt, wobei Telearbeit zur Norm geworden ist. Dieser Wandel hat zu Veränderungen im Konsumverhalten geführt und die Gestaltung und Bereitstellung von Zahlungsfinanzierungsdienstleistungen beeinflusst.

Blick in die Zukunft: Vorbereitung auf morgen

Mit Blick auf das Jahr 2026 und darüber hinaus muss sich die Zahlungsfinanzierungsbranche weiterhin an die sich ständig verändernden Rahmenbedingungen anpassen. Die Nutzung technologischer Fortschritte, die Förderung von Innovationen und die Priorisierung kundenorientierter Ansätze sind entscheidend, um relevant und wettbewerbsfähig zu bleiben.

Finanzinstitute müssen in kontinuierliche Weiterbildung investieren, um mit dem technologischen Wandel Schritt zu halten. Kooperationen und Partnerschaften sind unerlässlich, um neue Technologien optimal zu nutzen und das Dienstleistungsangebot zu erweitern.

Die Zukunft des Zahlungsverkehrs im Jahr 2026 sieht vielversprechend aus und bietet zahlreiche Möglichkeiten. Mit Fokus auf Innovation, Inklusion und Nachhaltigkeit wird die Branche die Art und Weise, wie wir Finanztransaktionen verwalten und wahrnehmen, grundlegend verändern und so eine vernetztere und effizientere Weltwirtschaft schaffen.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit spezifischen Trends und zukünftigen Entwicklungen befassen, die die Zahlungsfinanzierungsbranche im Jahr 2026 prägen werden. Von regulatorischen Änderungen bis hin zu Veränderungen im Verbraucherverhalten werden wir die Feinheiten dieser sich entwickelnden Landschaft untersuchen.

${title} ${description} ${keywords}

${part2}

Die Zukunft des Zahlungsverkehrs im Jahr 2026: Eine Vision von morgen (Fortsetzung)

Im zweiten Teil unserer Analyse der Zukunft des Zahlungsverkehrs im Jahr 2026 werden wir uns eingehender mit spezifischen Trends und zukünftigen Entwicklungen befassen, die die Branche prägen werden. Von regulatorischen Änderungen bis hin zu Veränderungen im Verbraucherverhalten werden wir die Komplexität dieser sich wandelnden Landschaft beleuchten.

Regulatorische Änderungen: Sich in der neuen Normalität zurechtfinden

Da sich der Zahlungsverkehr stetig weiterentwickelt, müssen auch die regulatorischen Rahmenbedingungen angepasst werden, um Sicherheit, Transparenz und Verbraucherschutz zu gewährleisten. Weltweit haben Regulierungsbehörden im Jahr 2026 strenge Vorschriften zur Steuerung digitaler Währungen und Blockchain-Technologien erlassen. Diese Vorschriften zielen darauf ab, die mit Betrug, Geldwäsche und Marktmanipulation verbundenen Risiken zu mindern.

Die Einführung globaler Standards für digitale Zahlungen hat grenzüberschreitende Transaktionen vereinfacht und die Komplexität des internationalen Handels reduziert. Regulatorische Testumgebungen wurden eingerichtet, um Fintech-Unternehmen die Möglichkeit zu geben, innovative Zahlungslösungen unter kontrollierten Bedingungen zu erproben und so eine Kultur des Experimentierens und der Innovation zu fördern.

Die Gesetze zum Datenschutz wurden verschärft, um sicherzustellen, dass Finanzinstitute verantwortungsvoll mit Kundendaten umgehen. Diese Regelungen haben zur Einführung fortschrittlicher Verschlüsselungs- und sicherer Datenspeichertechniken geführt und bieten Kunden somit mehr Sicherheit.

Veränderungen im Konsumverhalten: Die digitale Revolution

Das Konsumverhalten im Jahr 2026 wird maßgeblich durch die rasante Verbreitung digitaler Technologien beeinflusst. Der Komfort und die Sicherheit digitaler Zahlungen haben zu einem drastischen Rückgang der Bargeldnutzung geführt. Verbraucher bevorzugen heute die einfache Handhabung von mobilen Geldbörsen, digitalen Währungen und kontaktlosen Zahlungen, die schnellere und sicherere Transaktionsmöglichkeiten bieten.

Der Aufstieg des Social Commerce hat das Einkaufserlebnis grundlegend verändert, da Konsumenten ihre Einkäufe direkt über Social-Media-Plattformen tätigen. Dieser Trend hat Zahlungsdienstleister dazu veranlasst, nahtlose Zahlungslösungen in Social-Media-Ökosysteme zu integrieren und so ein reibungsloses und integriertes Einkaufserlebnis zu ermöglichen.

Die Pandemie hat den Trend zu digitalen Zahlungen beschleunigt. Verbraucher und Unternehmen nutzen gleichermaßen neue Zahlungsmethoden, um soziale Distanz zu wahren und physische Kontakte zu reduzieren. Diese Entwicklung führte zur Entwicklung kontaktloser Zahlungstechnologien wie Nahfeldkommunikation (NFC) und QR-Code-Zahlungen, die heute im Alltag allgegenwärtig sind.

Zukünftige Entwicklungen: Innovationen am Horizont

Mit Blick auf die Zukunft werden mehrere Innovationen die Zahlungsfinanzierungsbranche im Jahr 2026 grundlegend verändern. Die Integration von IoT-Geräten (Internet der Dinge) in Zahlungssysteme hat neue Wege für sichere und komfortable Transaktionen eröffnet. Intelligente Verträge, die auf der Blockchain-Technologie basieren, gewinnen zunehmend an Bedeutung und automatisieren und sichern Transaktionen ohne die Notwendigkeit von Zwischenhändlern.

Technologien wie Augmented Reality (AR) und Virtual Reality (VR) werden erforscht, um das Zahlungserlebnis zu verbessern. Diese Technologien bieten immersive und interaktive Schnittstellen, die es Kunden ermöglichen, Zahlungslösungen auf ansprechendere Weise zu visualisieren und mit ihnen zu interagieren.

Das Konzept der dezentralen Finanzdienstleistungen (DeFi) hat an Bedeutung gewonnen und bietet dezentrale und erlaubnisfreie Finanzdienstleistungen an. DeFi-Plattformen nutzen die Blockchain-Technologie, um Kreditvergabe, -aufnahme und Handelsdienstleistungen ohne die Notwendigkeit traditioneller Finanzintermediäre anzubieten.

Vorbereitung auf die Zukunft: Strategien für den Erfolg

Um im sich wandelnden Zahlungsfinanzierungssektor erfolgreich zu sein, müssen Finanzinstitute strategische Ansätze verfolgen, die auf Innovation, Kundenorientierung und die Einhaltung regulatorischer Vorgaben ausgerichtet sind. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

Setzen Sie auf Technologie: Investieren Sie in Spitzentechnologien wie Blockchain, KI und maschinelles Lernen, um die Transaktionssicherheit, die Effizienz und das Kundenerlebnis zu verbessern.

Fokus auf Kundenerlebnis: Entwicklung personalisierter und reibungsloser Zahlungslösungen, die den vielfältigen Bedürfnissen der Verbraucher gerecht werden. Nutzung von Datenanalysen, um Einblicke in das Verbraucherverhalten zu gewinnen und die Services entsprechend anzupassen.

Zusammenarbeiten und Innovationen vorantreiben: Pflegen Sie Partnerschaften mit Fintech-Unternehmen, Technologiefirmen und Regulierungsbehörden, um neue Technologien zu nutzen und Innovationen zu fördern.

Sicherheit und Compliance haben Priorität: Wir implementieren robuste Sicherheitsmaßnahmen und halten uns an die gesetzlichen Bestimmungen, um den Schutz der Kundendaten zu gewährleisten und das Vertrauen aufrechtzuerhalten.

Investieren Sie in Talente und Weiterbildung: Entwickeln Sie Ihre Mitarbeiter kontinuierlich weiter, um mit technologischen Fortschritten und regulatorischen Änderungen Schritt zu halten. Investieren Sie in Schulungsprogramme, um Ihre Mitarbeiter mit den notwendigen Kompetenzen für die Zukunft des Zahlungsverkehrs auszustatten.

Der Weg nach vorn: Eine strahlende Zukunft

In der heutigen, sich rasant verändernden Welt geht der Begriff des Vermögens weit über traditionelle Anlageklassen wie Immobilien, Aktien und Anleihen hinaus. Willkommen in der Welt des „Content Fractional Asset Wealth“ – einer revolutionären Idee, die Kreativität mit modernster Technologie verbindet, um unsere Wahrnehmung und unser Investieren in Werte neu zu definieren.

Die Entstehung von Inhalten als wertvolles Gut

Kern dieser Transformation ist die Erkenntnis, dass Inhalte – ob Kunstwerk, Musikstück, Video oder Blogbeitrag – einen intrinsischen Wert besitzen. Dieser Wert liegt nicht nur in der Erstellung selbst, sondern auch in ihrem Monetarisierungspotenzial und ihrer Fähigkeit, Zielgruppen zu beeinflussen und einzubinden.

Im digitalen Zeitalter ist Content zur Währung der Interaktion geworden. Von Social-Media-Influencern mit Millionen von Followern bis hin zu unabhängigen Filmemachern mit viralen Hits – die Macht von Content, Aufmerksamkeit zu erregen und zum Handeln anzuregen, ist unbestreitbar. Dies hat zu einer Explosion von Plattformen geführt, auf denen Kreative ihre Werke teilen und das Publikum direkt mit ihnen interagieren kann.

Das Konzept des Bruchteilseigentums

Bruchteilseigentum, ein Modell, das es mehreren Parteien ermöglicht, einen Anteil an einem Vermögenswert zu besitzen, wird traditionell bei Luxusgütern wie Yachten und Privatjets angewendet. Nun findet es auch Anwendung im Content-Bereich und ermöglicht so einen demokratisierten Zugang zu Vermögenswerten. Stellen Sie sich vor, Sie besäßen einen Anteil an einem beliebten YouTube-Kanal, einem Bestseller oder einem angesagten Musiktitel. Dieses Modell macht Investitionen nicht nur zugänglicher, sondern ermöglicht es Kreativen auch, Ressourcen zu bündeln und gemeinsam neue Erfolge zu erzielen.

Die Rolle der Blockchain-Technologie

Die Blockchain-Technologie spielt eine zentrale Rolle bei der Ermöglichung von Bruchteilseigentum an Inhalten. Durch die Nutzung von Smart Contracts und dezentralen Ledgern gewährleistet die Blockchain Transparenz, Sicherheit und einfache Übertragung von Bruchteilsanteilen. Diese Technologie bildet die Grundlage für die Schaffung tokenisierter Vermögenswerte, bei denen Inhalte in kleinere Einheiten – Token – unterteilt werden können, die auf verschiedenen Plattformen gekauft, verkauft und gehandelt werden können.

Die Blockchain löst auch das Problem der Herkunft und gewährleistet, dass Eigentumsverhältnisse und die Geschichte eines Inhalts klar und unveränderlich sind. Dies ist besonders wichtig in der Kunst- und Musikbranche, wo Authentizität und Ursprung von entscheidender Bedeutung sind.

Strategische Investitionen und Wertschöpfung

Investitionen in Content-Anteile erfordern einen strategischen Ansatz. Es geht nicht nur um den anfänglichen Wert des Contents, sondern auch um das Verständnis seines Wachstums- und Interaktionspotenzials. Datenanalysen und Zielgruppeninformationen spielen eine Schlüsselrolle bei der Bewertung des Potenzials eines Contents. Durch die Analyse von Trends, Zuschauerdemografie und Interaktionskennzahlen können Investoren fundierte Entscheidungen darüber treffen, welche Inhalte sie unterstützen.

Darüber hinaus ist die Zusammenarbeit zwischen Investoren und Kreativen unerlässlich. Diese Partnerschaft kann zu mehr Kreativität und innovativen Inhalten führen, die beim Publikum Anklang finden und so zusätzlichen Wert und Engagement generieren.

Monetarisierungsmöglichkeiten

Die Monetarisierung von anteiligen Inhaltsressourcen ist vielschichtig. Zu den direkten Einnahmequellen gehören Werbeeinnahmen, Sponsoring und Merchandising-Verkäufe. Der eigentliche Clou entsteht jedoch, wenn Bruchteilseigentum in den Monetarisierungsprozess integriert wird. So könnten beispielsweise Investoren, die einen Bruchteil eines YouTube-Kanals besitzen, einen Prozentsatz der Werbeeinnahmen erhalten und ihren finanziellen Erfolg somit an das Wachstum und die Popularität des Kanals koppeln.

Darüber hinaus können Investoren exklusive Inhalte oder Erlebnisse angeboten werden, wodurch ein Gefühl der Mitbestimmung und Gemeinschaft entsteht. Dies kann beispielsweise Einblicke hinter die Kulissen, personalisierte Nachrichten von den Kreativen oder sogar Möglichkeiten zur gemeinsamen Gestaltung von Inhalten umfassen, bei denen Investoren aktiv zum Inhalt beitragen können.

Die Zukunft des Inhaltsanteilsvermögens

Mit Blick auf die Zukunft ist das Potenzial für anteilige Vermögenswerte aus Inhalten enorm. Technologische Fortschritte, insbesondere im Bereich KI und maschinelles Lernen, werden die Fähigkeit, zielgruppenrelevante Inhalte vorherzusagen und zu erstellen, weiter verbessern. Virtuelle und erweiterte Realität eröffnen neue Dimensionen immersiver Erlebnisse und lassen die Grenzen zwischen traditionellen und digitalen Assets weiter verschwimmen.

Darüber hinaus müssen sich die regulatorischen Rahmenbedingungen an diese neue Situation anpassen. Klare Richtlinien zu Teilhaberschaften, Besteuerung und geistigen Eigentumsrechten sind entscheidend, um ein faires und zugängliches Umfeld für alle Beteiligten zu gewährleisten.

Seien Sie gespannt auf Teil 2, in dem wir uns eingehender mit praktischen Anwendungen, Erfolgsgeschichten und den zukünftigen Trends befassen werden, die die Welt des Content-Teilvermögens prägen.

Intelligentes Geld in der Blockchain Navigation an der dezentralen Grenze

Dezentrales Glücksspiel – Transparenz und Fairness durch VRF_1