Die digitale Morgendämmerung So gestalten Sie Ihre finanzielle Zukunft im Zeitalter der Pixel

Klar, dabei kann ich Ihnen helfen! Hier ist ein leicht verständlicher Artikel zum Thema „Digitale Finanzen, digitales Einkommen“, ansprechend geschrieben und wie gewünscht in zwei Teile gegliedert.

Im großen Gefüge des menschlichen Fortschritts haben sich nur wenige Entwicklungen so schnell und tiefgreifend in unseren Alltag eingewoben wie die digitale Revolution. Von unserer Kommunikation über unser Konsumverhalten bis hin zu unserem Umgang mit Geld und der Generierung von Einkommen – die digitale Welt ist zu einer unbestreitbaren Kraft geworden. „Digitale Finanzen, digitales Einkommen“ ist nicht nur ein einprägsamer Slogan; es ist ein grundlegender Wandel, ein Paradigmenwechsel, der den Zugang zu Finanzinstrumenten demokratisiert und beispiellose Verdienstmöglichkeiten eröffnet.

Erinnern Sie sich noch an die Zeit, als Bankgeschäfte bedeuteten, persönlich in eine Filiale zu gehen, Schlange zu stehen und Einzahlungsformulare sorgfältig auszufüllen? Oder als Investitionen beträchtliches Kapital und eine persönliche Beziehung zu einem Börsenmakler erforderten? Diese Zeiten gehören schnell der Vergangenheit an und werden durch die eleganten Benutzeroberflächen von Mobile-Banking-Apps, die Unmittelbarkeit von Online-Handelsplattformen und die globale Reichweite digitaler Zahlungssysteme ersetzt. Wir leben im Zeitalter des digitalen Finanzwesens – einer Welt, in der die Technologie traditionelle Barrieren abgebaut und Finanzdienstleistungen zugänglicher, effizienter und oft auch erschwinglicher als je zuvor gemacht hat.

Im Kern umfasst digitales Finanzwesen ein breites Spektrum an Innovationen. Dazu gehören die mobile Geldbörse, mit der man den Morgenkaffee per Fingertipp bezahlen kann, die Peer-to-Peer-Kreditplattform, die Kapitalgeber mit Kapitalbedürftigen verbindet, und der Robo-Advisor, der personalisierte Anlageportfolios basierend auf den individuellen finanziellen Zielen erstellt. Es ist die nahtlose Integration von Finanztransaktionen in unsere alltäglichen digitalen Interaktionen, vom Online-Shopping bis hin zu Abonnementdiensten. Diese digitale Transformation des Finanzwesens bedeutet nicht nur Komfort, sondern auch mehr Selbstbestimmung. Sie ermöglicht es jedem Einzelnen, unabhängig von seinem Wohnort oder sozioökonomischen Hintergrund, mehr Kontrolle über seine Finanzen zu erlangen.

Doch die Geschichte endet nicht mit der Geldverwaltung; sie erstreckt sich auf vielfältige Weise bis in den Bereich des Verdienens. „Digitales Einkommen“ ist die logische Konsequenz des digitalen Finanzwesens und zeigt, wie dieses neue Finanzökosystem es uns ermöglicht, Vermögen auf zuvor unvorstellbare Weise zu generieren. Der Aufstieg der Gig-Economy, angetrieben von digitalen Plattformen, hat Millionen von Menschen die Möglichkeit gegeben, ihre Fähigkeiten und ihre Zeit selbstbestimmt zu monetarisieren. Freiberufliche Autoren, Grafikdesigner, virtuelle Assistenten und sogar Fahrer von Fahrdiensten profitieren von diesem neuen digitalen Einkommensstrom, oft durch flexible Arbeitszeiten und ortsunabhängiges Arbeiten. Dies sind nicht nur Nebeneinkünfte; für viele sind sie zur Haupteinnahmequelle geworden und bieten Flexibilität und Autonomie, die traditionelle Beschäftigungsmodelle oft nicht bieten können.

Neben der aktiven freiberuflichen Tätigkeit ebnet die digitale Finanzwelt auch den Weg für ausgefeilte Formen passiven Einkommens. Man denke nur an die Möglichkeiten des Bruchteilseigentums an Immobilien über digitale Plattformen, die es ermöglichen, mit minimalem Kapitaleinsatz in Objekte zu investieren. Betrachten wir die boomende Welt der digitalen Vermögenswerte, in der Investitionen in Kryptowährungen und Non-Fungible Tokens (NFTs) für manche erhebliche Renditen abwerfen können. Obwohl diese Anlageformen mit eigenen Risiken verbunden sind und eine sorgfältige Prüfung erfordern, stellen sie einen grundlegenden Wandel in der Vermögensbildung dar – weg vom traditionellen, auf Gehaltszahlung basierenden Modell hin zu einem diversifizierteren und digital gestützten Ansatz.

Die dieser Revolution zugrunde liegende Technologie ist ebenso faszinierend wie ihre Auswirkungen. Blockchain, die Distributed-Ledger-Technologie, die Kryptowährungen ermöglicht, findet langsam aber sicher Anwendung jenseits digitaler Währungen. Ihre Fähigkeit, sichere, transparente und unveränderliche Datensätze bereitzustellen, eröffnet Möglichkeiten für alles – vom Lieferkettenmanagement bis hin zur sicheren digitalen Identität. Fintech-Unternehmen entwickeln sich ständig weiter und nutzen KI und maschinelles Lernen, um personalisierte Finanzberatung anzubieten, betrügerische Transaktionen aufzudecken und Kreditvergabeprozesse zu optimieren. Diese kontinuierliche Innovation erzeugt einen positiven Kreislauf: Bessere digitale Finanzinstrumente ermöglichen vielfältigere digitale Einkommensquellen, was wiederum die Nachfrage nach innovativen Finanzlösungen weiter ankurbelt.

Darüber hinaus ist digitales Finanzwesen ein starker Motor für finanzielle Inklusion. In vielen Entwicklungsländern, in denen die traditionelle Bankeninfrastruktur lückenhaft ist, sind mobile Bezahlsysteme und digitale Zahlungsmethoden zu einer Lebensader geworden, die es den Menschen ermöglicht, zu sparen, Geld zu überweisen und erstmals Kredite aufzunehmen. Dieser erweiterte Zugang dient nicht nur der Armutsbekämpfung, sondern auch der Erschließung ungenutzter wirtschaftlicher Potenziale. Er ermöglicht es mehr Menschen, an der globalen Wirtschaft teilzuhaben und einen Beitrag zu ihren lokalen Gemeinschaften zu leisten. Ein Bauer in einem abgelegenen Dorf kann nun Zahlungen für seine Erzeugnisse sofort erhalten, Mikrokredite für bessere Ausrüstung aufnehmen und sogar in digitale Sparkonten investieren – alles über ein einfaches Mobiltelefon. Das ist die demokratisierende Kraft des digitalen Finanzwesens: Es schafft Chancengleichheit und eröffnet Möglichkeiten, wo zuvor keine bestanden. Die Synergie zwischen digitalem Finanzwesen und digitalem Einkommen ist keine Zukunftsvision; sie ist bereits Realität, prägt unsere Gegenwart und kündigt eine spannende, wenn auch komplexe Zukunft an.

Der Weg in die Welt des digitalen Finanzwesens und des digitalen Einkommens ist nicht ohne Tücken. Wie bei jedem leistungsstarken Werkzeug ist es entscheidend, seine Funktionsweise und potenziellen Fallstricke zu verstehen, um sich in diesem dynamischen Umfeld erfolgreich zu bewegen. Der Reiz größerer finanzieller Kontrolle und diversifizierter Einkommensquellen ist unbestreitbar, doch ist es wichtig, diese digitale Welt mit einer Mischung aus Begeisterung und fundierter Vorsicht zu erkunden. Die einfache Zugänglichkeit, die das digitale Finanzwesen so revolutionär macht, bedeutet auch, dass das Verständnis grundlegender Finanzprinzipien unerlässlich bleibt. Genauso wie man sein Geld über eine digitale Plattform effizient verwalten kann, kann man es auch genauso schnell, wenn nicht sogar schneller, falsch verwalten, wenn man sich nicht von soliden Finanzkenntnissen leiten lässt.

Man betrachte nur die explosionsartige Zunahme von Investitionsmöglichkeiten im digitalen Bereich. Neben traditionellen Aktien und Anleihen gibt es heute Kryptowährungen, dezentrale Finanzprotokolle (DeFi), NFTs und eine Vielzahl weiterer digitaler Vermögenswerte. Diese Anlagen bieten zwar das Potenzial für hohe Renditen, sind aber auch mit erheblicher Volatilität und einer steilen Lernkurve verbunden. Beispielsweise mag die Investition in Kryptowährungen über eine benutzerfreundliche Börsen-App unkompliziert erscheinen. Um jedoch die zugrundeliegende Technologie, die Marktstimmung, die regulatorischen Rahmenbedingungen und die Erfolgsaussichten des jeweiligen Projekts zu verstehen, sind sorgfältige Recherchen erforderlich. Die dezentrale Natur vieler dieser Vermögenswerte bedeutet, dass die Sicherheitsvorkehrungen und der Verbraucherschutz traditioneller Finanzinstitute möglicherweise nicht so umfassend sind, wodurch fundierte Entscheidungen umso wichtiger werden. Hier überschneidet sich digitale Kompetenz direkt mit finanzieller Kompetenz.

Das Konzept des „digitalen Einkommens“ erfordert eine differenzierte Betrachtung. Die Gig-Economy bietet zwar beispiellose Flexibilität, bedeutet aber oft, dass man für seine Sozialleistungen wie Krankenversicherung, Altersvorsorge und bezahlten Urlaub selbst verantwortlich ist. Auch die Steuerverwaltung für Freiberufler und Selbstständige kann komplexer sein und erfordert sorgfältige Buchführung sowie Kenntnisse der steuerlichen Pflichten für Selbstständige. Der Aufbau eines nachhaltigen digitalen Einkommens setzt oft mehr voraus als nur Fachkenntnisse. Dazu gehört auch unternehmerisches Denken – sich selbst vermarkten, Kundenbeziehungen pflegen und sich kontinuierlich weiterbilden, um auf dem globalen Markt wettbewerbsfähig zu bleiben. Es geht darum, eine Fähigkeit in ein tragfähiges Geschäft zu verwandeln, selbst wenn dieses von einer einzelnen Person betrieben wird.

Die rasanten Fortschritte im digitalen Finanzwesen führen dazu, dass Sicherheit und Datenschutz allgegenwärtige Themen sind. Da immer mehr unserer Finanzen online abgewickelt werden, steigt das Risiko von Cyberangriffen, Identitätsdiebstahl und Datenlecks. Robuste Sicherheitsmaßnahmen wie die Verwendung starker, individueller Passwörter, die Aktivierung der Zwei-Faktor-Authentifizierung und die Wachsamkeit gegenüber Phishing-Angriffen sind daher unerlässlich, um digitale Vermögenswerte und persönliche Daten zu schützen. Zu verstehen, wie Plattformen Nutzerdaten schützen und die Kontrolle über online geteilte persönliche Informationen zu behalten, ist ein integraler Bestandteil der Nutzung digitaler Finanzdienstleistungen.

Die Demokratisierung des Finanzwesens durch digitale Tools birgt auch Herausforderungen im Bereich der Finanzregulierung und des Verbraucherschutzes. Fintech-Innovationen werden zwar oft vom Wunsch getrieben, umständliche traditionelle Regulierungen zu umgehen, doch entstehen dadurch mitunter Grauzonen, in denen die Möglichkeiten der Verbraucher eingeschränkt sind. Aufsichtsbehörden weltweit ringen mit der Frage, wie dieser dynamische Sektor beaufsichtigt werden kann, um Innovation mit dem Verbraucherschutz und der Wahrung der Finanzstabilität in Einklang zu bringen. Für jeden Einzelnen bietet die Kenntnis des regulatorischen Umfelds der von ihm genutzten digitalen Finanzprodukte und -dienstleistungen zusätzliche Sicherheit.

Das Potenzial digitaler Finanzdienstleistungen und die Erschließung digitaler Einkommensmöglichkeiten sind jedoch enorm. Wer bereit ist, Zeit in Lernen und Anpassung zu investieren, kann beträchtliche Erfolge erzielen. Stellen Sie sich vor, Sie bauen ein diversifiziertes Portfolio an Einkommensquellen auf, die nicht an einen einzelnen Arbeitgeber oder Standort gebunden sind. Denken Sie an die Möglichkeit, Ihre Finanzen mit einer Präzision und Transparenz zu verwalten, die bisher nur Wohlhabenden vorbehalten war. Digitale Tools ermöglichen Budgetplanung in Echtzeit, Ausgabenverfolgung und personalisierte Finanzberatung und befähigen so jeden Einzelnen, intelligentere Entscheidungen zu treffen und seine finanziellen Ziele schneller zu erreichen.

Die Zukunft des Geldes ist unbestreitbar digital, und damit eröffnet sich eine Welt voller Chancen für alle, die bereit sind, sich zu engagieren. Ob durch Investitionen in innovative digitale Vermögenswerte, die Nutzung der Flexibilität der Gig-Economy oder einfach durch effizienteres Finanzmanagement mithilfe digitaler Plattformen – die Verschmelzung von digitalen Finanzen und digitalen Einkommensquellen verändert unsere wirtschaftliche Realität grundlegend. Es ist ein Aufruf zum lebenslangen Lernen, zur Nutzung neuer Technologien und zur proaktiven Gestaltung der persönlichen Finanzen in dieser dynamischen, vernetzten und digital geprägten Welt. Der digitale Frühling hat begonnen, und mit ihm ist die Chance auf eine bessere, wohlhabendere finanzielle Zukunft für uns alle zum Greifen nah.

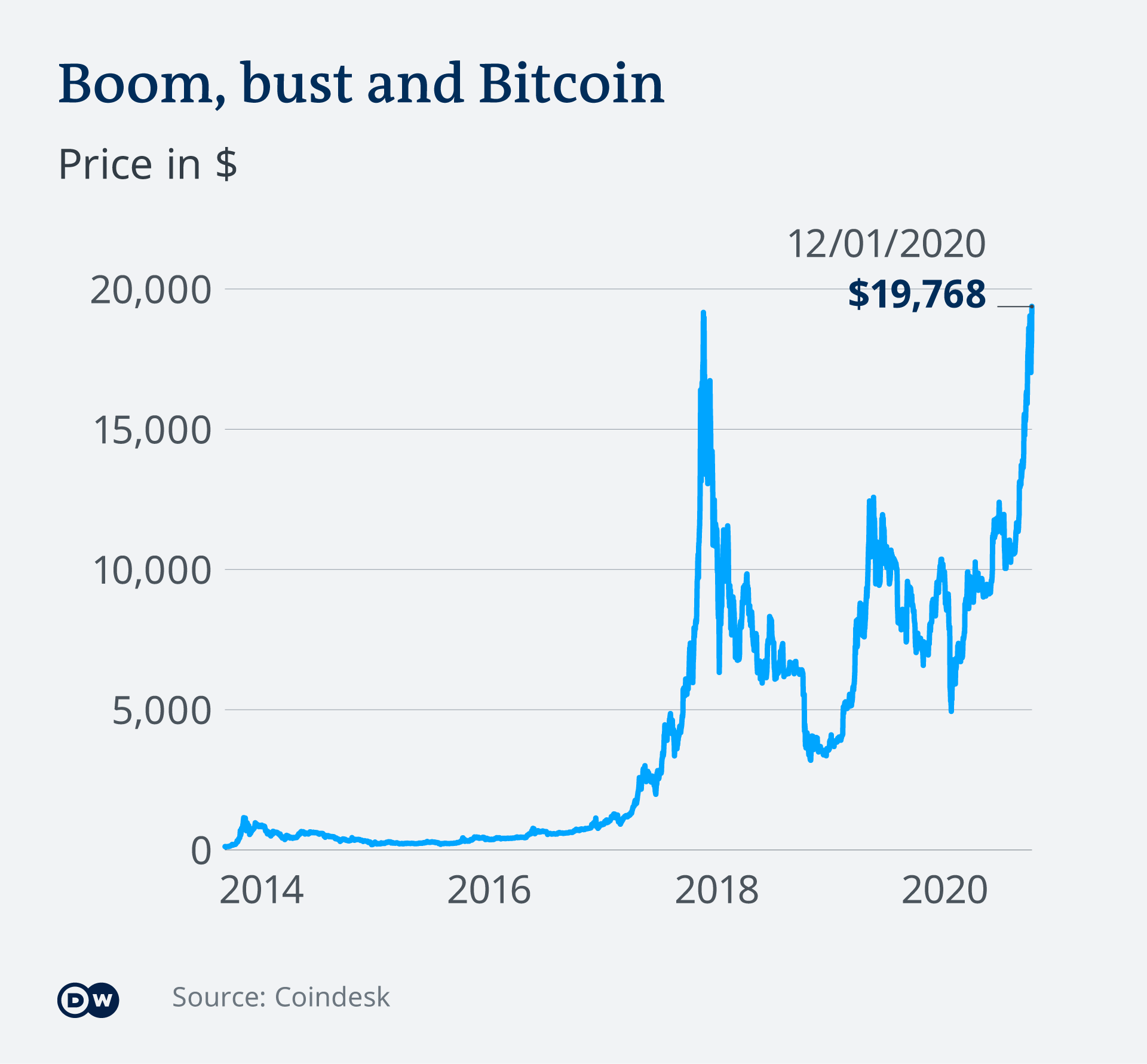

Das Summen der Server, das Flackern der Bildschirme, der unaufhaltsame Vormarsch digitaler Innovationen – vor diesem Hintergrund vollzieht sich eine stille Revolution. Jahrelang wurde die Diskussion um Blockchain von den volatilen Kursschwankungen von Bitcoin und Ethereum, den schwindelerregenden Höhen und tiefen Tiefen der Kryptowährungen dominiert. Doch wer sich allein auf diese digitalen Währungen konzentriert, verliert den Blick für das Wesentliche. Im Kern geht es bei Blockchain nicht nur um Geld; es geht um Vertrauen, Transparenz und die radikale Umverteilung von Macht. Genau diese Eigenschaften eröffnen beispiellose Möglichkeiten zur Schaffung von Wohlstand.

Stellen Sie sich eine Welt vor, in der die Gatekeeper des Finanzwesens – Banken, Intermediäre, Broker – nicht mehr unverzichtbar sind. Stellen Sie sich ein System vor, in dem Werte sicher und unveränderlich direkt zwischen Nutzern übertragen werden können, ohne dass eine vertrauenswürdige dritte Partei erforderlich ist. Dies ist das Versprechen der Blockchain, und dieses Versprechen wird rasant Realität und verändert die Vermögenslandschaft grundlegend.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Man kann sie sich wie ein digitales Notizbuch vorstellen, das über ein riesiges Netzwerk von Computern geteilt wird. Jede Transaktion, jeder Datensatz, der in diesem Notizbuch gespeichert wird, ist kryptografisch mit dem vorherigen verknüpft und bildet so eine ununterbrochene Kette. Sobald ein Informationsblock dieser Kette hinzugefügt wurde, kann er nicht mehr verändert oder gelöscht werden. Diese inhärente Sicherheit und Transparenz bilden das Fundament, auf dem neue Formen des Vermögensaufbaus entstehen.

Einer der wichtigsten Wege, auf denen die Blockchain Wohlstand schafft, ist die Demokratisierung des Zugangs zu Finanzinstrumenten und -märkten. Bisher waren größere Investitionsmöglichkeiten auf diejenigen beschränkt, die Zugang zu traditionellen Finanzinstituten hatten und oft über beträchtliches Kapital, eine positive Bonität und geografische Nähe verfügten. Die Blockchain überwindet diese Barrieren. Über dezentrale Finanzplattformen (DeFi) können Privatpersonen nun direkt auf Kredite, Darlehen, Handel und sogar Versicherungen zugreifen – oft mit minimalem Kapitaleinsatz. Dies eröffnet bisher benachteiligten Bevölkerungsgruppen völlig neue Möglichkeiten und ermöglicht ihnen die Teilhabe an vermögensschaffenden Aktivitäten, die ihnen zuvor unerreichbar waren.

Betrachten wir das Konzept der Tokenisierung. Hier entfaltet die Blockchain ihr volles Potenzial zur Vermögensbildung. Tokenisierung ist der Prozess, einen realen Vermögenswert – sei es ein Kunstwerk, eine Immobilie, eine Unternehmensbeteiligung oder auch geistiges Eigentum – in einen digitalen Token auf einer Blockchain umzuwandeln. Jeder Token repräsentiert einen Anteil am Eigentum dieses Vermögenswerts. Dies hat weitreichende Konsequenzen. Bei illiquiden Vermögenswerten wie einem wertvollen Gemälde oder einem Gewerbegebäude ermöglicht die Tokenisierung die Teilbarkeit und den Handel. Plötzlich benötigt ein Investor nicht mehr Millionen, um eine erstklassige Immobilie zu erwerben; er kann einen Anteil, repräsentiert durch einen Token, kaufen. Dies erhöht nicht nur die Liquidität für Vermögensinhaber, sondern schafft auch neue Investitionsmöglichkeiten für einen breiteren Personenkreis und steigert somit das gesamte Vermögensbildungspotenzial dieser Vermögenswerte.

Darüber hinaus fördert die Tokenisierung Liquidität und Auffindbarkeit. Vermögenswerte, die früher schwer zu verkaufen oder zu handeln waren, lassen sich auf globalen Blockchain-Marktplätzen problemlos transferieren. Diese erhöhte Liquidität ermöglicht eine genauere Bewertung und einen effizienteren Handel von Vermögenswerten, was zu höheren Renditen für deren Besitzer führt. Es ist vergleichbar damit, ein antikes Unikat, das schwer zu verkaufen ist, in eine standardisierte, leicht austauschbare Ware zu verwandeln.

Über traditionelle Vermögenswerte hinaus ermöglicht die Blockchain die Schaffung völlig neuer Formen digitalen Vermögens. Non-Fungible Tokens (NFTs) beispielsweise haben die Öffentlichkeit begeistert und ermöglichen es Künstlern, Kreativen und Sammlern, einzigartige digitale Güter zu besitzen. Obwohl der Markt für NFTs volatil und spekulativ sein kann, ist das zugrunde liegende Prinzip revolutionär: Es bietet einen verifizierbaren und unveränderlichen Eigentumsnachweis für digitale Objekte – von Kunst und Musik bis hin zu virtuellem Land und In-Game-Gegenständen. Dadurch ist eine neue Wirtschaft für digitale Kreative entstanden, die es ihnen ermöglicht, ihre Werke direkt zu monetarisieren und Eigentum und Tantiemen auf zuvor unvorstellbare Weise zu behalten. Stellen Sie sich einen Musiker vor, der ein digitales Album in limitierter Auflage verkauft, das exklusive Inhalte und ein verifizierbares Eigentumszertifikat auf der Blockchain enthält – er kann an jedem Weiterverkauf verdienen, ein Konzept, das im traditionellen Musikvertrieb weitgehend unbekannt ist.

Die wirtschaftlichen Auswirkungen sind enorm. Es geht nicht nur um einzelne Künstler, sondern um das Potenzial ganzer Branchen, die auf nachweisbarem digitalem Eigentum basieren. Dies fördert eine Kreativwirtschaft, in der der Wert direkt den Urhebern zugutekommt, was Innovationen anregt und die Produktion einzigartiger digitaler Inhalte fördert.

Die Fähigkeit der Blockchain, Prozesse zu optimieren und Transaktionskosten zu senken, trägt maßgeblich zur Vermögensbildung bei. Im traditionellen Finanzwesen verursachen Intermediäre zusätzliche Kosten und Zeitaufwand bei Transaktionen. Bei Auslandsüberweisungen beispielsweise sind mehrere Banken beteiligt, die jeweils Gebühren einbehalten und den Prozess verlangsamen. Blockchain-Transaktionen, insbesondere solche mit Kryptowährungen und Stablecoins, können deutlich schneller und günstiger sein, vor allem bei grenzüberschreitenden Zahlungen. Durch diese Reibungsreduzierung verbleibt mehr Wert bei den Beteiligten und steigert so deren Vermögen. Unternehmen, die die Blockchain beispielsweise für das Lieferkettenmanagement nutzen, können Betriebskosten senken, die Effizienz steigern und letztendlich ihre Rentabilität erhöhen.

Das Konzept dezentraler autonomer Organisationen (DAOs) ist ein weiteres Feld, auf dem die Blockchain die Regeln der Vermögensverwaltung revolutioniert. DAOs sind Organisationen, die durch Code und Token-Inhaber gesteuert werden, anstatt durch eine hierarchische Managementstruktur. Entscheidungen werden durch Abstimmungen der Token-Inhaber getroffen, und die von der DAO erwirtschafteten Gewinne oder Werte können automatisch nach vordefinierten Regeln verteilt werden. Dieses Modell ermöglicht gemeinschaftliches Eigentum und Management von Vermögenswerten und Projekten und sorgt so für eine breitere Verteilung von Vermögen und Entscheidungsmacht. Stellen Sie sich einen kollektiven Investmentfonds vor, in dem alle Teilnehmer mitbestimmen können, wo das Geld investiert wird, und direkt an den Gewinnen beteiligt sind – alles transparent und automatisch durch Smart Contracts auf der Blockchain verwaltet. Dies fördert ein neues Paradigma der gemeinschaftlichen Vermögensbildung, bei dem gemeinsames Eigentum zu gemeinsamem Wohlstand führt.

Die zugrundeliegende Technologie, das komplexe Zusammenspiel von Kryptographie und verteiltem Konsens, ist nicht nur ein technisches Meisterwerk, sondern ein wirtschaftlicher Motor. Sie schafft die Infrastruktur für eine inklusivere, effizientere und gerechtere finanzielle Zukunft, die das Potenzial hat, Wohlstand nicht nur für wenige, sondern für viele zu generieren. Die Reise hat gerade erst begonnen, und die Auswirkungen auf unsere Definition und Anhäufung von Wohlstand werden erst allmählich deutlich.

In unserer weiteren Untersuchung des Vermögensgenerierungspotenzials der Blockchain gehen wir über die Grundlagen hinaus und betrachten ihre komplexeren und transformativen Anwendungen. Dezentralisierung und Tokenisierung bilden zwar die Basis, doch erst die intelligente Anwendung dieser Prinzipien durch Smart Contracts und die Entstehung programmierbaren Geldes entfesselt das wahre Potenzial der Blockchain, Vermögen auf neuartige Weise zu schaffen und zu verteilen.

Smart Contracts sind im Wesentlichen selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie sind auf der Blockchain gespeichert und werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind. Man kann sie sich wie digitale Automaten für Verträge vorstellen. Man gibt die erforderlichen Daten (Kryptowährung, Daten) ein, und der Smart Contract liefert automatisch die entsprechende Leistung (Waren, Dienstleistungen oder sogar Eigentumsrechte). Diese Automatisierung macht Vermittler überflüssig, reduziert das Risiko menschlicher Fehler oder Betrugs und stellt sicher, dass Verträge exakt wie beabsichtigt ausgeführt werden.

Die Auswirkungen auf die Vermögensbildung sind tiefgreifend. Im traditionellen Handel erfordert die Abwicklung von Verträgen Anwälte, Treuhanddienste und langwierige Prüfverfahren, was Kosten und Zeitaufwand verursacht. Mit Smart Contracts lassen sich diese Prozesse automatisieren. Beispielsweise könnte eine Immobilientransaktion automatisiert werden: Sobald die Gelder des Käufers in der Blockchain verifiziert und der Eigentumsnachweis des Verkäufers bestätigt sind, überträgt der Smart Contract automatisch das Eigentum an der Immobilie auf den Käufer und gibt die Gelder an den Verkäufer frei. Diese Effizienz führt direkt zu Kosteneinsparungen und einem schnelleren Kapitaleinsatz, wodurch das für alle Beteiligten verfügbare Vermögen steigt.

Über einfache Transaktionen hinaus ermöglichen Smart Contracts komplexe Finanzinstrumente und neue Geschäftsmodelle. Man denke beispielsweise an automatisierte Lizenzgebühren. Musiker oder Content-Ersteller können Smart Contracts in ihre digitalen Assets einbetten und erhalten so jedes Mal einen vorab vereinbarten Prozentsatz der Einnahmen, wenn das Asset weiterverkauft oder genutzt wird. Dadurch entsteht ein kontinuierlicher Einkommensstrom – eine Form passiver Vermögensbildung, die deutlich robuster und transparenter ist als herkömmliche Systeme. Auch im Bereich der Lieferkettenfinanzierung können Smart Contracts Zahlungen an Lieferanten automatisch auslösen, sobald die Waren am Zielort eingetroffen sind. Dies verbessert den Cashflow von Unternehmen und reduziert das Risiko von Zahlungsverzögerungen.

Das Konzept des programmierbaren Geldes, ermöglicht durch die Blockchain, ist ein weiterer leistungsstarker Motor zur Vermögensbildung. Kryptowährungen sind erst der Anfang. Mithilfe der Blockchain können wir digitale Währungen mit integrierter Logik und Funktionalität erstellen. Das bedeutet, dass Geld so programmiert werden kann, dass es bestimmte Aufgaben erfüllt, beispielsweise nur für bestimmte Zwecke verwendet werden kann, nach einem bestimmten Datum verfällt oder sogar automatisch einen Teil seines Wertes an wohltätige Zwecke spendet.

Diese Programmierbarkeit eröffnet neue Wege für anreizbasierte Vermögensbildung. Stellen Sie sich ein Szenario vor, in dem Einzelpersonen für umweltfreundliches Verhalten, Beiträge zu Open-Source-Projekten oder die Teilnahme an Gemeinschaftsinitiativen mit Token belohnt werden. Diese Token, die über Smart Contracts verwaltet werden, stellen einen greifbaren Wert dar, der getauscht oder verwendet werden kann und so effektiv aus positiven Handlungen Vermögen generiert. Dies fördert eine breitere Beteiligung an gesellschaftlichen Verbesserungen durch konkrete wirtschaftliche Belohnungen.

Darüber hinaus verändert die Blockchain die Natur des geistigen Eigentums und der Innovation grundlegend. Der Schutz und die Monetarisierung von geistigem Eigentum waren traditionell komplexe und oft kostspielige Prozesse. Die Blockchain bietet einen verifizierbaren, mit einem Zeitstempel versehenen Entstehungsnachweis und erleichtert so die Feststellung des Eigentums und die Verhinderung von Rechtsverletzungen. NFTs sind, wie bereits erwähnt, ein Paradebeispiel, aber die Anwendung erstreckt sich auch auf Patente, Urheberrechte und Geschäftsgeheimnisse. Unternehmen und Einzelpersonen können ihre Innovationen sicher auf der Blockchain registrieren, wodurch eine transparente Nachweiskette entsteht und Lizenzvereinbarungen durch Smart Contracts vereinfacht werden. Dies fördert ein dynamischeres und offeneres Innovationsökosystem, in dem Urheber ihre Ideen mit mehr Zuversicht teilen, da sie wissen, dass ihr Eigentum geschützt ist. Dies führt zu einer schnelleren Entwicklung und höheren wirtschaftlichen Erträgen.

Die Bedeutung der Blockchain-Technologie für die finanzielle Inklusion und ihr Potenzial zur Vermögensbildung kann nicht hoch genug eingeschätzt werden. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind somit vom traditionellen Finanzsystem ausgeschlossen. Blockchain-basierte Lösungen, die lediglich ein Smartphone und eine Internetverbindung benötigen, ermöglichen diesen Menschen den Zugang zu Spar-, Kredit-, Versicherungs- und Investitionsmöglichkeiten. Dies befähigt Einzelpersonen nicht nur zum Vermögensaufbau, sondern kurbelt auch die lokale Wirtschaft an, indem es Unternehmertum und Investitionen ermöglicht, die zuvor unmöglich waren. Mikrokreditplattformen auf Blockchain-Basis können beispielsweise kleine Unternehmen in Entwicklungsländern mit globalen Investoren verbinden, ihnen Kapital für Wachstum bereitstellen und wirtschaftliche Chancen schaffen.

Das Konzept der dezentralen Identität ist eng mit der Vermögensbildung verknüpft. Indem Blockchain Einzelpersonen die Kontrolle über ihre digitale Identität gibt, kann sie KYC- (Know Your Customer) und AML-Prozesse (Anti-Money Laundering) plattformübergreifend optimieren. Dies erleichtert Privatpersonen den Zugang zu Finanzdienstleistungen und Unternehmen die Gewinnung neuer Kunden, was zu mehr Wirtschaftstätigkeit und höherer Vermögensbildung führt.

Mit Blick in die Zukunft bildet die Blockchain die Infrastruktur für das Metaverse und Web3, völlig neue digitale Wirtschaftssysteme, in denen virtuelle Güter und Erlebnisse gehandelt und besessen werden können. In diesen immersiven digitalen Welten sind Tokenisierung, NFTs und Smart Contracts von zentraler Bedeutung. Nutzer können digitale Grundstücke, Kunstwerke, Mode und sogar Dienstleistungen in diesen virtuellen Räumen erstellen, besitzen und monetarisieren. Dies eröffnet völlig neue Möglichkeiten der Vermögensbildung, in denen die Grenzen zwischen digitaler und physischer Wirtschaft verschwimmen.

Blockchain ist im Kern mehr als nur eine Technologie; sie ist ein Paradigmenwechsel. Sie führt uns in eine Zukunft, in der Vertrauen im Code verankert ist, Eigentum nachweisbar und übertragbar ist und der Zugang zu Finanzinstrumenten universell ist. Indem sie Zwischenhändler reduziert, Transparenz erhöht, Kreative stärkt, Inklusion fördert und neue Formen digitalen Eigentums und digitaler Interaktion ermöglicht, schreibt Blockchain die Regeln der Vermögensbildung aktiv neu und bietet einen dezentraleren, gerechteren und innovativeren Weg zu Wohlstand für Einzelpersonen und Volkswirtschaften gleichermaßen. Der digitale Tresor ist geöffnet, und das Potenzial zur Erschließung neuer Formen von Reichtum ist immens.

Die Kunst der privaten Nachrichtenübermittlung in sozialen DAOs – Eine Reise in die Tiefen des digit

Krypto-Einnahmen freischalten So gestalten Sie Ihren Weg zum digitalen Reichtum