Wie Zahlungsinnovationen die Finanzökosysteme des Web3 prägen_1

Wie Zahlungsinnovationen die Finanzökosysteme des Web3 prägen

Die digitale Revolution ist seit Langem ein Nährboden für Innovationen, doch Web3 hebt sie auf ein neues Niveau. Im Zentrum dieser Entwicklung steht die Innovation im Zahlungsverkehr – ein entscheidender Faktor, der die Finanzökosysteme der Zukunft grundlegend verändert. Der Wandel hin zu dezentraler Finanzierung (DeFi) und Blockchain-Technologie hat neue Denkansätze und Herangehensweisen an die Abwicklung von Zahlungen hervorgebracht.

Das Blockchain-Rückgrat

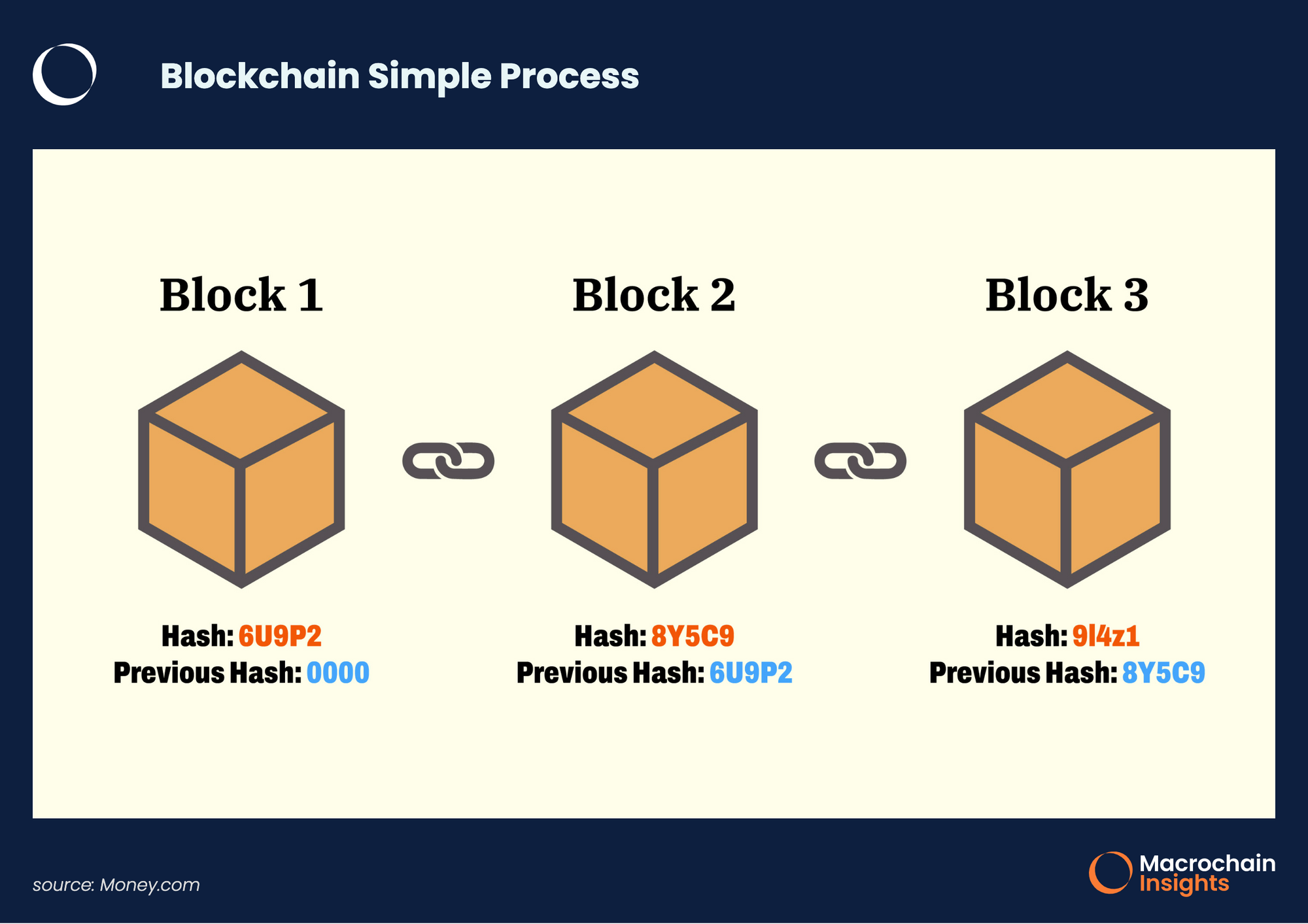

Die Blockchain, das Rückgrat des Web3, bietet eine dezentrale und transparente Möglichkeit zur Abwicklung von Transaktionen. Anders als traditionelle Finanzsysteme ist die Blockchain nicht auf zentrale Instanzen wie Banken angewiesen. Stattdessen nutzt sie ein Netzwerk von Knotenpunkten zur Verifizierung von Transaktionen, wodurch der gesamte Prozess sicherer und effizienter wird.

Intelligente Verträge spielen hier eine zentrale Rolle. Diese selbstausführenden Verträge, deren Vertragsbedingungen direkt im Code verankert sind, können Zahlungen automatisieren und sicherstellen, dass Transaktionen nur dann erfolgen, wenn bestimmte Bedingungen erfüllt sind. Dadurch wird der Bedarf an Zwischenhändlern reduziert, was Kosten und Zeit spart.

Kryptowährung als universelles Medium

Kryptowährungen wie Bitcoin, Ethereum und andere haben sich im Web3 zum universellen Tauschmittel entwickelt. Im Gegensatz zu traditionellen Währungen sind Kryptowährungen dezentralisiert und werden von keiner Regierung oder Finanzinstitution kontrolliert. Dies gibt Nutzern mehr Kontrolle über ihre Finanzen.

Der Reiz von Kryptowährungen liegt in ihrer Fähigkeit, grenzüberschreitende Transaktionen mühelos zu ermöglichen. Dank minimaler Gebühren und schnellerer Bearbeitungszeiten im Vergleich zum traditionellen Bankwesen werden Kryptowährungen für viele Nutzer zur bevorzugten Option.

DeFi-Plattformen und Zahlungslösungen

Dezentrale Finanzplattformen (DeFi) revolutionieren unsere Sicht auf Kredite, Sparen und Investitionen. Plattformen wie Uniswap, Aave und Compound ermöglichen es Nutzern, ohne Zwischenhändler Kredite zu vergeben, aufzunehmen und zu handeln. Diese Plattformen sind nicht nur Finanzinstrumente, sondern auch innovative Zahlungslösungen.

Nutzer können beispielsweise Zahlungen in Kryptowährung direkt in ihre DeFi-Wallet empfangen. Diese Integration gewährleistet reibungslose Transaktionen und bietet ein Maß an Sicherheit und Geschwindigkeit, das herkömmliche Zahlungsmethoden nicht erreichen.

Peer-to-Peer-Zahlungssysteme

Der Aufstieg von Peer-to-Peer-Zahlungssystemen (P2P) ist eine weitere spannende Entwicklung im Finanzökosystem des Web3. Plattformen wie PayPal, Venmo und andere haben es Nutzern erleichtert, Geld sofort zu senden und zu empfangen. Die Integration der Blockchain-Technologie in diese Systeme hebt sie auf die nächste Stufe.

P2P-Zahlungssysteme bieten Transparenz und Sicherheit, da alle Transaktionen in einer Blockchain gespeichert werden. Dies erleichtert die Nachverfolgung von Zahlungen und reduziert das Betrugsrisiko. Darüber hinaus sind die Transaktionsgebühren bei P2P-Systemen oft niedriger, was sie für viele Nutzer attraktiv macht.

Tokenisierung von Vermögenswerten

Tokenisierung ist der Prozess, reale Vermögenswerte wie Immobilien oder Kunstwerke als digitale Token auf einer Blockchain abzubilden. Diese Innovation eröffnet neue Möglichkeiten für Zahlungen und Investitionen.

Beispielsweise kann eine Immobilie tokenisiert und in kleineren Einheiten verkauft werden, wodurch sie einem breiteren Anlegerkreis zugänglich wird. Tokenisierte Vermögenswerte können auch als Sicherheiten für Kredite verwendet werden und bieten Kreditnehmern neue Zahlungslösungen.

Die Zukunft der Zahlungsinnovation im Web3

Die Zukunft der Zahlungsinnovationen im Web3 ist unglaublich spannend. Da sich die Blockchain-Technologie stetig weiterentwickelt, können wir noch fortschrittlichere und sicherere Zahlungslösungen erwarten.

Digitale Zentralbankwährungen (CBDCs) sorgen ebenfalls für Aufsehen. Dabei handelt es sich um digitale Währungen, die von Zentralbanken ausgegeben werden und die Sicherheit staatlicher Aufsicht mit den Vorteilen der Blockchain-Technologie verbinden. CBDCs könnten eine Brücke zwischen dem traditionellen Finanzwesen und der dezentralen Welt schlagen und Nutzern neue Zahlungsmöglichkeiten bieten.

Darüber hinaus könnten Fortschritte bei Technologien wie Quantencomputing und künstlicher Intelligenz zu noch ausgefeilteren Zahlungslösungen führen. Diese Technologien könnten Sicherheit, Effizienz und Personalisierung im Web3-Finanzökosystem verbessern.

Abschluss

Innovationen im Zahlungsverkehr prägen maßgeblich die Finanzökosysteme des Web3. Von der Blockchain-Technologie bis hin zu DeFi-Plattformen sind die Möglichkeiten grenzenlos. Während wir diese faszinierende Welt weiter erkunden, wird eines deutlich: Die Zukunft des Zahlungsverkehrs ist dezentralisiert, sicher und unglaublich spannend.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit den regulatorischen Rahmenbedingungen, Sicherheitsbedenken sowie den potenziellen Herausforderungen und Chancen dieses sich entwickelnden Ökosystems befassen werden.

Wie Zahlungsinnovationen die Finanzökosysteme des Web3 prägen

Aufbauend auf den im ersten Teil gelegten Grundlagen, tauchen wir nun tiefer in die Komplexität von Zahlungsinnovationen in Web3-Finanzökosystemen ein. Diese Untersuchung umfasst die regulatorischen Rahmenbedingungen, Sicherheitsbedenken sowie die potenziellen Herausforderungen und Chancen, die dieser tiefgreifende Wandel mit sich bringt.

Regulierungslandschaft

Mit dem wachsenden Erfolg von Web3 und seinen innovativen Zahlungslösungen entwickeln sich auch die regulatorischen Rahmenbedingungen weiter. Regierungen und Aufsichtsbehörden weltweit ringen mit der Frage, wie dezentrale Finanzen und Blockchain-Technologie reguliert werden sollen.

Eine der größten Herausforderungen besteht darin, zu verhindern, dass diese neuen Zahlungssysteme zu Tummelplätzen für illegale Aktivitäten wie Geldwäsche und Steuerhinterziehung werden. Um diesen Bedenken zu begegnen, arbeiten die Regulierungsbehörden an Richtlinien, die Innovation und Sicherheit in Einklang bringen.

Beispielsweise werden die Vorschriften zur Kundenidentifizierung (KYC) und zur Bekämpfung der Geldwäsche (AML) an den dezentralen Kontext angepasst. Dies gewährleistet, dass Innovationen gefördert werden, während gleichzeitig die Integrität und Sicherheit der Finanzsysteme gewahrt bleiben.

Sicherheitsbedenken

Sicherheit hat im Web3-Ökosystem höchste Priorität. Obwohl die Blockchain-Technologie ein hohes Maß an Sicherheit bietet, ist kein System völlig immun gegen Bedrohungen. Hacker und andere Angreifer versuchen ständig, Schwachstellen in Zahlungssystemen auszunutzen.

Ein wesentliches Sicherheitsrisiko stellen Fehler in Smart Contracts dar. Da Smart Contracts nach ihrer Bereitstellung unveränderlich sind, können Fehler im Code zu erheblichen finanziellen Verlusten führen. Um dieses Risiko zu minimieren, sind strenge Tests und Audits von Smart Contracts unerlässlich.

Eine weitere Herausforderung ist die Sicherheit der privaten Schlüssel. Diese Schlüssel dienen dem Zugriff auf und der Kontrolle von Kryptowährungs-Wallets. Wird ein privater Schlüssel kompromittiert, kann ein Angreifer Zugriff auf die Guthaben erlangen. Daher sind sichere Schlüsselverwaltungsverfahren im Web3-Ökosystem von entscheidender Bedeutung.

Herausforderungen bei der Adoption

Trotz der vielen Vorteile steht die Einführung von Web3-Zahlungslösungen vor einigen Herausforderungen. Eine wesentliche Hürde ist das mangelnde öffentliche Bewusstsein und Verständnis für Blockchain-Technologie und Kryptowährungen.

Bildungsinitiativen sind unerlässlich, um diese Lücke zu schließen. Indem wir das Bewusstsein und das Verständnis für die Vorteile und Risiken von Web3-Zahlungen schärfen, können wir eine breitere Akzeptanz fördern.

Zudem kann die regulatorische Unsicherheit im Zusammenhang mit Web3 für Unternehmen und Privatpersonen abschreckend wirken. Klare und einheitliche Regelungen sind notwendig, um ein stabiles Umfeld für Wachstum und Innovation zu schaffen.

Innovationsmöglichkeiten

Trotz dieser Herausforderungen bietet das Web3-Finanzökosystem zahlreiche Innovationsmöglichkeiten. Eine der spannendsten Möglichkeiten ist die Entwicklung neuer Finanzprodukte und -dienstleistungen.

Dezentrale Börsen (DEXs) bieten beispielsweise eine neue Möglichkeit, Kryptowährungen zu handeln. Im Gegensatz zu zentralisierten Börsen ermöglichen DEXs den Nutzern den direkten Handel aus ihren Wallets heraus, ohne dass Zwischenhändler benötigt werden. Dies bietet ein höheres Maß an Sicherheit und Kontrolle.

Darüber hinaus gewinnt das Konzept der dezentralen autonomen Organisationen (DAOs) zunehmend an Bedeutung. DAOs sind Organisationen, die durch Smart Contracts gesteuert werden und neue Möglichkeiten für kollektive Entscheidungsfindung und Finanzierung bieten.

Die Rolle digitaler Zentralbankwährungen (CBDCs)

Digitale Zentralbankwährungen (CBDCs) spielen eine zunehmend wichtige Rolle im Web3-Umfeld. Es handelt sich dabei um digitale Währungen, die von Zentralbanken ausgegeben werden und die Sicherheit staatlicher Aufsicht mit den Vorteilen der Blockchain-Technologie verbinden.

CBDCs bieten zahlreiche Vorteile, darunter erhöhte Transparenz, geringere Transaktionskosten und schnellere Abwicklungszeiten. Sie schlagen zudem eine Brücke zwischen dem traditionellen Finanzwesen und der dezentralen Welt und bieten Nutzern neue Zahlungslösungen.

CBDCs könnten auch die Integration traditioneller Finanzsysteme mit der Blockchain-Technologie erleichtern. Diese Integration könnte zu effizienteren und sichereren Zahlungslösungen führen, von denen sowohl Unternehmen als auch Verbraucher profitieren würden.

Zukunftstrends

Mit Blick auf die Zukunft dürften mehrere Trends die zukünftige Zahlungsinnovation in Web3-Finanzökosystemen prägen. Einer der bedeutendsten Trends ist die zunehmende Nutzung von Non-Fungible Tokens (NFTs).

NFTs sind einzigartige digitale Vermögenswerte, die Eigentumsrechte an allem – von Kunstwerken bis hin zu Immobilien – repräsentieren können. Mit zunehmender Verbreitung von NFTs dürften sie eine entscheidende Rolle im Finanzökosystem des Web3 spielen und neue Möglichkeiten für Zahlungen und Investitionen eröffnen.

Ein weiterer Trend ist die Integration von IoT-Geräten (Internet der Dinge) mit der Blockchain-Technologie. IoT-Geräte können riesige Datenmengen generieren, die in einer Blockchain gespeichert werden können. Diese Integration könnte zu neuen Zahlungslösungen führen, beispielsweise zu Smart Contracts, die Zahlungen auf Basis von Daten aus IoT-Geräten automatisieren.

Abschluss

Innovationen im Zahlungsverkehr revolutionieren die Finanzökosysteme des Web3 und eröffnen neue Möglichkeiten für Sicherheit, Effizienz und Personalisierung. Auch wenn weiterhin Herausforderungen bestehen, sind die Wachstums- und Innovationschancen immens.

Während wir uns weiterhin in diesem spannenden Umfeld bewegen, wird deutlich, dass die Zukunft des Zahlungsverkehrs dezentralisiert, sicher und unglaublich vielversprechend ist. Die Reise hat gerade erst begonnen, und die Möglichkeiten sind grenzenlos.

Vielen Dank, dass Sie uns bei dieser Erkundung der Frage begleitet haben, wie Zahlungsinnovationen die Zukunft der Finanzökosysteme des Web3 prägen. Bleiben Sie dran für weitere Einblicke und Neuigkeiten, während sich dieses dynamische Feld weiterentwickelt.

Wir schreiben das Jahr 2024. Die Welt ist erfüllt von Gerüchten über Innovationen und Technologien, die das Potenzial haben, die Grundfesten unseres Finanzlebens zu revolutionieren. Unter ihnen sticht die Blockchain hervor, nicht nur als Register für Kryptowährungen, sondern als Katalysator für ein neues Einkommensmodell: Blockchain-basiertes Einkommensdenken. Dabei geht es nicht einfach nur um Investitionen in Bitcoin oder Ethereum; es ist ein grundlegender Wandel in der Art und Weise, wie wir Einkommen wahrnehmen, generieren und verwalten – durch die Nutzung der inhärenten Transparenz, Sicherheit und Dezentralisierung der Blockchain.

Zu lange waren unsere Einkommensströme an traditionelle Beschäftigungsverhältnisse, die Beschränkungen eines klassischen Acht-Stunden-Tags oder die oft intransparenten Geschäfte zentralisierter Finanzinstitute gebunden. Blockchain-basiertes Einkommensdenken befreit uns von diesen Zwängen. Es geht darum zu erkennen, dass Werte auf vielfältige neue Weise geschaffen und ausgetauscht werden können, oft direkt zwischen Gleichgesinnten, ohne Zwischenhändler. Stellen Sie sich das wie den Übergang von einem einzigen, vielleicht stetigen Einkommensstrom zu einem dynamischen Netzwerk miteinander verbundener Ströme vor, die jeweils auf der unveränderlichen Logik von Smart Contracts und dem kollektiven Vertrauen eines dezentralen Netzwerks basieren.

Einer der einfachsten Einstiege in diese neue Denkweise ist das Staking. Anders als bei herkömmlichen Sparkonten mit geringen Zinsen ermöglicht Staking das Halten und Unterstützen eines Blockchain-Netzwerks und damit das Verdienen von Belohnungen. Sie werden quasi zum Teilnehmer an der Sicherheit und dem Betrieb des Netzwerks und erhalten dafür eine Vergütung. Dies ist passives Einkommen in seiner reinsten Form: Es erfordert zwar einen anfänglichen Kapitaleinsatz, generiert aber anschließend mit minimalem Aufwand Renditen. Stellen Sie sich vor, Ihre digitalen Assets arbeiten Tag und Nacht für Sie, tragen zur Stabilität eines globalen Netzwerks bei und vermehren gleichzeitig Ihr Vermögen. Der Vorteil von Staking liegt in seiner Zugänglichkeit: Viele Plattformen bieten benutzerfreundliche Oberflächen, die es auch unerfahrenen Anlegern ermöglichen, teilzunehmen. Wie bei jeder Investition ist es jedoch entscheidend, die zugrunde liegende Technologie, die damit verbundenen Risiken und das jeweilige Netzwerk, das Sie unterstützen möchten, zu verstehen. Die jährlichen Renditen (APYs) können verlockend sein, spiegeln aber oft die Volatilität und die inhärenten Risiken der jeweiligen Kryptowährung wider.

Über das Staking hinaus bietet die Welt der dezentralen Finanzen (DeFi) ein wahres Spielfeld für Blockchain-Investoren. DeFi-Anwendungen, die auf Blockchain-Technologie basieren, zielen darauf ab, traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel dezentral abzubilden. Plattformen wie Aave oder Compound ermöglichen es Ihnen, Ihre Krypto-Assets zu verleihen und Zinsen zu verdienen – oft zu deutlich höheren Zinssätzen als bei traditionellen Banken. Umgekehrt können Sie Assets gegen Sicherheiten leihen. So entsteht ein dynamisches Ökosystem, in dem Kapital effizient fließt, gesteuert durch algorithmische Zinssätze und Smart Contracts. Der Reiz liegt nicht nur in den potenziellen Renditen, sondern auch darin, Teil einer Finanzrevolution zu sein, die den Zugang zu Finanzdienstleistungen demokratisiert. Sie müssen keine strengen Kriterien mehr erfüllen oder bürokratische Hürden überwinden, um auf anspruchsvolle Finanzinstrumente zuzugreifen. Mit einer digitalen Geldbörse und einer Internetverbindung können Sie an einem globalen, erlaubnisfreien Finanzsystem teilnehmen.

Eine weitere faszinierende Möglichkeit ist Yield Farming. Dabei werden Krypto-Assets aktiv zwischen verschiedenen DeFi-Protokollen transferiert, um die Rendite zu maximieren. Diese Strategie ist komplexer und erfordert oft ein tieferes Verständnis von Smart Contracts, impermanentem Verlust (dem Risiko, Geld zu verlieren, wenn man einer dezentralen Börse Liquidität bereitstellt) und der sich ständig weiterentwickelnden DeFi-Landschaft. Yield Farmer suchen im Wesentlichen nach den höchsten Renditen auf verschiedenen Plattformen, häufig durch die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder die Teilnahme an Kreditprotokollen. Das Potenzial für hohe Renditen ist zwar groß, aber auch das Risiko. Es ist ein riskantes Unterfangen, das Recherche, strategisches Denken und eine Toleranz gegenüber Volatilität belohnt. Das Konzept des „impermanenten Verlusts“ ist hierbei entscheidend. Wenn Sie einer DEX Liquidität bereitstellen, hinterlegen Sie Tokenpaare. Verändert sich der Preis eines Tokens im Verhältnis zum anderen deutlich, erhalten Sie möglicherweise einen geringeren Wert, als wenn Sie die ursprünglichen Token gehalten hätten. Es ist ein Kompromiss zwischen den Belohnungen, die man aus Transaktionsgebühren und Liquiditätsmining-Anreizen erhält.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat neue Möglichkeiten zur Einkommensgenerierung eröffnet. Obwohl NFTs oft mit digitaler Kunst und Sammlerstücken in Verbindung gebracht werden, entwickeln sie sich zunehmend zu Instrumenten der Einkommenserzielung. Stellen Sie sich vor, Sie besitzen ein NFT, das Ihnen Zugang zu exklusiven Inhalten, einen Anteil an zukünftigen Tantiemen eines kreativen Werkes oder sogar Bruchteilseigentum an realen Vermögenswerten wie Immobilien oder Kunstwerken gewährt. Dies ist die Welt der tokenisierten Vermögenswerte, in der einzigartige digitale Zertifikate das Eigentum an materiellen oder immateriellen Werten repräsentieren. Die Möglichkeit, Eigentum durch NFTs zu fragmentieren, eröffnet Investitionsmöglichkeiten, die zuvor für viele unerreichbar waren. Sie könnten beispielsweise einen kleinen Anteil an einem wertvollen Gemälde oder einen Anteil an einer Mietimmobilie besitzen und passives Einkommen aus deren Wertsteigerung oder Mieteinnahmen generieren. Dies demokratisiert Investitionen und schafft neue Märkte für zuvor illiquide Vermögenswerte.

Darüber hinaus kann allein das Erstellen von Inhalten auf dezentralen Plattformen zu Einnahmen führen. Plattformen wie Mirror.xyz ermöglichen es Autoren, ihre Artikel als NFTs (Non-Fat Traded Tokens) zu prägen, sodass Leser Anteile erwerben und potenziell vom zukünftigen Erfolg des Artikels profitieren können. Auch dezentrale Social-Media-Plattformen erforschen Möglichkeiten, Nutzer für ihr Engagement und ihre Content-Erstellung zu belohnen und sich so von den werbefinanzierten Modellen traditioneller sozialer Netzwerke zu lösen. Dies fördert eine Kreativwirtschaft, in der Künstler, Autoren und Content-Ersteller ihre Arbeit direkt monetarisieren und Communities um ihre Werke aufbauen können, wodurch sie einen größeren Teil des generierten Wertes behalten. Blockchain Income Thinking ermutigt uns, unsere Fähigkeiten und Kreativität als Vermögenswerte zu betrachten, die tokenisiert und auf innovative Weise monetarisiert werden können. Es geht darum, vom Konsumenten digitaler Inhalte zum Schöpfer und Eigentümer digitaler Werte zu werden.

Das Grundprinzip des Blockchain-Einkommensdenkens dreht sich um Selbstbestimmung und Kontrolle. Es geht darum, die Zügel der eigenen finanziellen Zukunft zurückzugewinnen, indem man die Möglichkeiten dezentraler Technologien versteht und nutzt. Es erfordert Lernbereitschaft, Anpassungsfähigkeit und die Bereitschaft, die Unsicherheiten einer sich rasant entwickelnden Welt anzunehmen. Doch wer bereit ist, sich darauf einzulassen, kann tiefgreifende Erfolge erzielen, die nicht nur zu mehr Wohlstand führen, sondern auch zu einem tieferen Verständnis der digitalen Wirtschaft und einem selbstbestimmteren Umgang mit finanzieller Unabhängigkeit. Dies ist kein Weg, schnell reich zu werden, sondern eine langfristige Strategie zum Aufbau stabiler und diversifizierter Einkommensströme in einer zunehmend digitalisierten Welt. Der Weg des Blockchain-Einkommensdenkens ist ein kontinuierlicher Lernprozess mit ständiger strategischer Anpassung, doch das Ziel – eine sicherere und prosperierende finanzielle Zukunft – ist die Mühe wert.

In unserer weiteren Erkundung der transformativen Welt des Blockchain-basierten Einkommensdenkens tauchen wir tiefer in die ausgefeilten Strategien und neuen Möglichkeiten ein, die unsere Art der Vermögensbildung und -verwaltung grundlegend verändern. Die ersten Schritte im Bereich Staking und DeFi-Kreditvergabe sind zwar grundlegend, aber nur die Spitze des Eisbergs. Die wahre Stärke dieses Paradigmenwechsels liegt in seiner Anpassungsfähigkeit und seinem Potenzial, völlig neue Anlageklassen und Einkommensströme zu schaffen, die zuvor unvorstellbar waren.

Betrachten wir das Konzept der Dezentralen Autonomen Organisationen (DAOs). Diese Organisationen werden im Wesentlichen durch Code und den Konsens der Community gesteuert, nicht durch eine zentrale Instanz. Viele DAOs basieren auf spezifischen Blockchain-Projekten oder Investmentfonds, und die Teilnahme beinhaltet oft den Besitz von Governance-Token. Durch den Besitz dieser Token erhalten Sie nicht nur ein Mitspracherecht bei der Gestaltung der Zukunft der DAO, sondern können häufig auch an deren Gewinnen beteiligt werden oder Belohnungen für Ihren Beitrag zu ihrem Wachstum erhalten. Dies stellt eine Form der kollektiven Einkommensgenerierung dar, bei der Einzelpersonen ihre Ressourcen und ihr Fachwissen bündeln, um gemeinsame finanzielle Ziele zu erreichen. Stellen Sie sich vor, Sie wären Anteilseigner eines Risikokapitalfonds, der in vielversprechende Blockchain-Startups investiert – nicht über einen traditionellen Fondsmanager, sondern über eine transparente, gemeinschaftlich getragene Organisation, in der Ihre Beiträge direkt belohnt werden. Die Transparenz der Blockchain gewährleistet, dass alle Transaktionen und Entscheidungen nachvollziehbar sind und fördert so Vertrauen und Verantwortlichkeit innerhalb der DAO-Struktur.

Der aufstrebende Bereich der Play-to-Earn-Spiele (P2E) ist ein weiteres spannendes Feld für Blockchain-Einkommensforscher. Diese Spiele integrieren die Blockchain-Technologie und ermöglichen es Spielern, Kryptowährungen oder NFTs durch Erfolge im Spiel, Kämpfe oder den Besitz von Spielgegenständen zu verdienen. In Spielen wie Axie Infinity können Spieler beispielsweise digitale Kreaturen (NFTs) züchten, kämpfen und handeln, um SLP (Smooth Love Potion) zu erhalten, eine Kryptowährung, die an Börsen gehandelt werden kann. Dieses Modell verwandelt Gaming von einer reinen Freizeitbeschäftigung in eine tragfähige Einkommensquelle, insbesondere für Menschen in Regionen mit wenigen traditionellen Beschäftigungsmöglichkeiten. Der Aufstieg von P2E-Spielen hat ganze Wirtschaftssysteme in virtuellen Welten entstehen lassen, in denen Spieler viel Zeit und Mühe investieren, um Belohnungen zu erspielen. Dies hat auch zur Entstehung von Gilden geführt – Gemeinschaften, die Ressourcen und Wissen bündeln, um ihre Einnahmen zu maximieren und so das Konzept der kollektiven Einkommensgenerierung durch Blockchain weiter zu festigen.

Neben der aktiven Teilnahme an Spielen kann auch der Besitz von Spielgegenständen selbst zu einer passiven Einnahmequelle werden. Besitzt man in einem beliebten Pay-to-Win-Spiel einen seltenen Gegenstand oder ein virtuelles Grundstück, kann man diesen oft an andere Spieler vermieten, die die Vorteile nutzen möchten, sich aber den Kauf nicht leisten können. Das ist vergleichbar mit der Vermietung einer Immobilie, nur eben in einer dezentralen, digitalen Umgebung. Smart Contracts können den Vermietungsprozess automatisieren und sicherstellen, dass der Besitzer seinen vereinbarten Anteil an der Spielwährung oder den Token erhält. So entsteht ein Marktplatz für virtuelle Immobilien und digitale Güter, der völlig neue Wege zur Vermögensbildung eröffnet. Die Möglichkeit, mit digitalen Assets, die innerhalb eines Spiels oder Metaverses einen Nutzen haben, Einkommen zu erzielen, unterstreicht die sich wandelnde Definition von Eigentum und Wert im digitalen Zeitalter.

Das Konzept tokenisierter realer Vermögenswerte (RWAs) ist wohl einer der revolutionärsten Aspekte des Blockchain-basierten Einkommensdenkens. Dabei wird das Eigentum an traditionellen Vermögenswerten wie Immobilien, Aktien, Anleihen oder sogar Kunst als digitale Token auf einer Blockchain abgebildet. Dieser Prozess, die sogenannte Tokenisierung, ermöglicht es, große, illiquide Vermögenswerte in kleinere, erschwinglichere Anteile aufzuteilen und sie so einem breiteren Anlegerkreis zugänglich zu machen. Stellen Sie sich vor, Sie besitzen einen Anteil an einem Gewerbegebäude und erhalten einen Anteil der Mieteinnahmen – alles verwaltet über Smart Contracts und auf einer Blockchain dokumentiert. Dies demokratisiert nicht nur Investitionen, sondern erhöht auch die Liquidität dieser Vermögenswerte und ermöglicht einen einfacheren Handel und Eigentumsübergang. Das Potenzial zur Einkommensgenerierung ist enorm, da etablierte Anlageklassen erschlossen und dynamischer und zugänglicher gemacht werden.

Darüber hinaus fördert die Blockchain-Technologie Innovationen in Bereichen wie dezentraler Wissenschaft (DeSci) und dezentralen sozialen Medien, die eng mit der Einkommensgenerierung verknüpft sind. DeSci zielt darauf ab, wissenschaftliche Forschung und Entdeckungen zu beschleunigen, indem Blockchain zur Verwaltung von Daten, geistigem Eigentum und Fördermitteln eingesetzt wird. Forschende können für die Bereitstellung von Daten oder für Peer-Reviews mit Token belohnt werden, und geistiges Eigentum kann tokenisiert werden, was Bruchteilseigentum und die Verteilung von Lizenzgebühren ermöglicht. Im Bereich der sozialen Medien entstehen Plattformen, die Nutzer mit Kryptowährung für die Erstellung ansprechender Inhalte, die Kuratierung von Informationen oder einfach nur für ihre Aufmerksamkeit belohnen. Dies verschiebt den Wertbeitrag von der Datenerfassung hin zum Aufbau von Gemeinschaften und der Erstellung von Inhalten, sodass Einzelpersonen direkt von ihrem digitalen Fußabdruck profitieren können.

Die Kernphilosophie des Blockchain Income Thinking besteht darin, ein diversifiziertes Portfolio an Einkommensströmen aufzubauen, das nicht von einer einzigen Quelle abhängig ist. Es geht darum, die Prinzipien der Dezentralisierung, Transparenz und Programmierbarkeit zu nutzen, um eine widerstandsfähigere und prosperierende finanzielle Zukunft zu gestalten. Dies erfordert kontinuierliches Lernen und Anpassen, da sich der Blockchain-Bereich ständig weiterentwickelt und neue Protokolle, Anwendungen und Möglichkeiten in rasantem Tempo entstehen. Um erfolgreich zu sein, ist es entscheidend, über die neuesten Entwicklungen informiert zu bleiben, die mit jeder Investition oder jedem Einkommensstrom verbundenen Risiken zu verstehen und einen strategischen Ansatz zu entwickeln.

Blockchain Income Thinking ist letztendlich mehr als nur eine Sammlung von Anlagestrategien; es ist eine Denkweise. Es geht darum, das Potenzial dezentraler Technologien zu erkennen, um Einzelpersonen zu stärken, die Finanzwelt zu demokratisieren und neue Formen der Wertschöpfung zu erschließen. Es ermutigt uns, kreativ darüber nachzudenken, wie wir unsere Ressourcen, Fähigkeiten und sogar unsere Aufmerksamkeit nutzen können, um auf bisher unmögliche Weise Einkommen zu generieren. Auch wenn der Weg zunächst komplex erscheinen mag, macht das Versprechen größerer finanzieller Autonomie, gesteigerten Wohlstands und einer gerechteren Verteilung wirtschaftlicher Macht die Erkundung dieses neuen Terrains zu einem lohnenden Unterfangen. Die Zukunft des Einkommens ist dezentralisiert, und diejenigen, die Blockchain Income Thinking verinnerlichen, werden an der Spitze dieser finanziellen Revolution stehen.

Erschließen Sie Ihr digitales Vermögen So finden Sie heraus, wie Sie im Web3-Bereich mehr verdienen

Biometrische Daten digitaler Vermögenswerte – Reichtümer im Anmarsch_ Die Zukunft des Vermögensaufba