Die digitale Flut Auf den Wellen finanzieller Innovation und persönlichen Wohlstands reiten

Das Summen des digitalen Zeitalters ist kein fernes Murmeln mehr; es ist eine allgegenwärtige Symphonie, die unser Leben durchdringt – von der Art und Weise, wie wir mit unseren Liebsten in Kontakt treten, bis hin zur Art und Weise, wie wir Geld verdienen und verwalten. Im Zentrum dieser Revolution steht die starke Synergie von „Digital Finance, Digital Income“ – ein Konzept, das nicht nur ein Trend ist, sondern unsere wirtschaftliche Realität grundlegend verändert. Vorbei sind die Zeiten, in denen Finanzverwaltung umständliche Bücher und Bankbesuche bedeutete. Heute sind unsere Smartphones leistungsstarke Finanzzentralen, mit denen wir Transaktionen durchführen, Investitionen verfolgen und sogar mit beispielloser Leichtigkeit und Geschwindigkeit Einkommen generieren können. Diese digitale Metamorphose hat den Zugang zu Finanzinstrumenten demokratisiert, der zuvor nur Privilegierten vorbehalten war, und eröffnet Menschen weltweit ein Universum an Möglichkeiten.

Im Kern umfasst digitales Finanzwesen eine Vielzahl von Technologien und Plattformen, die traditionelle Finanzdienstleistungen digitalisiert haben. Man denke an mobile Banking-Apps, mit denen man bequem vom Sofa aus Kontostände abfragen, Geld überweisen und Rechnungen bezahlen kann, oder an Online-Investmentplattformen, die den Kauf und Verkauf von Aktien mit wenigen Klicks ermöglichen. Hinzu kommen bahnbrechende Innovationen wie Peer-to-Peer-Kredite, Crowdfunding und die revolutionäre Welt der Kryptowährungen und der Blockchain-Technologie. Diese Fortschritte haben die Finanzverwaltung nicht nur komfortabler gemacht, sondern auch für mehr Effizienz und Transparenz im System gesorgt. Die mit dem traditionellen Bankwesen verbundenen Hürden – Warteschlangen, Papierkram, geografische Beschränkungen – verschwinden rasant und werden durch das nahtlose, bedarfsgerechte Erlebnis ersetzt, das Digital Natives heute erwarten.

Doch die Geschichte endet nicht mit der Frage, wie wir mit Geld umgehen; sie erstreckt sich dramatisch auch auf die Art und Weise, wie wir es verdienen. „Digitales Einkommen“ ist die logische Folge des digitalen Finanzwesens und umfasst die vielfältigen Möglichkeiten, wie Einzelpersonen heute über digitale Kanäle Einnahmen generieren können. Der Aufstieg der Gig-Economy ist ein Paradebeispiel. Plattformen wie Upwork, Fiverr und TaskRabbit verbinden qualifizierte Fachkräfte mit Kunden weltweit und ermöglichen es Einzelpersonen, ihre Talente als Freelancer, Berater oder Dienstleister zu monetarisieren. Ob Logo-Design, das Verfassen überzeugender Texte, virtuelle Assistenz oder sogar die Lieferung von Lebensmitteln – der digitale Marktplatz hat ein riesiges Ökosystem an Verdienstmöglichkeiten geschaffen, das geografische Grenzen und traditionelle Beschäftigungsstrukturen überwindet. Diese neu gewonnene Flexibilität ist ein starker Anreiz und bietet eine willkommene Alternative zu den starren Strukturen des klassischen 9-to-5-Jobs.

Abseits der Gig-Economy diversifizieren sich digitale Einkommensquellen in einem atemberaubenden Tempo. Content-Ersteller auf Plattformen wie YouTube und TikTok können durch Werbeeinnahmen, Sponsoring und die direkte Unterstützung ihrer Fans verdienen. E-Commerce-Unternehmer können Online-Shops eröffnen und von handgefertigten Artikeln bis hin zu Spezialprodukten alles anbieten und so einen globalen Kundenstamm erreichen, ohne ein Ladengeschäft zu benötigen. Auch passive Einkommensquellen werden durch digitale Kanäle immer zugänglicher, beispielsweise durch Affiliate-Marketing, die Erstellung digitaler Produkte (z. B. E-Books, Online-Kurse) und die aufstrebende Welt der dezentralen Finanzen (DeFi), die neue Wege zur Renditeerzielung mit digitalen Vermögenswerten eröffnet. Das Internet, einst in erster Linie ein Kommunikationsmittel, hat sich zu einem leistungsstarken Motor für wirtschaftliche Selbstversorgung entwickelt.

Das Zusammenspiel von digitalen Finanzdienstleistungen und digitalen Einkommensquellen erzeugt einen starken Kreislauf. Je mehr Menschen über digitale Kanäle verdienen, desto häufiger nutzen sie digitale Finanztools, um ihr neu gewonnenes Vermögen zu verwalten, anzulegen und zu vermehren. Ein freiberuflicher Grafikdesigner, der beispielsweise über eine Online-Plattform Einnahmen generiert, könnte eine digitale Geldbörse für den Zahlungsempfang, eine Investment-App zum Sparen und ein Budgetierungstool zur Ausgabenkontrolle verwenden – alles innerhalb eines vernetzten digitalen Ökosystems. Diese nahtlose Integration optimiert den gesamten Finanzprozess, vom Verdienen über das Ausgeben bis hin zum Sparen und Investieren, und macht finanzielle Unabhängigkeit für einen größeren Teil der Bevölkerung greifbar.

Darüber hinaus hat das Aufkommen von Kryptowährungen und der Blockchain-Technologie völlig neue Paradigmen für Finanzen und Einkommen geschaffen. Kryptowährungen, digitale oder virtuelle Währungen, die durch Kryptografie gesichert sind, bieten dezentrale Alternativen zu traditionellen Fiatwährungen. Sie ermöglichen grenzenlose Transaktionen, geringere Gebühren und ein hohes Maß an Transparenz durch die Distributed-Ledger-Technologie. Im Hinblick auf die Einkommensgenerierung ergeben sich daraus Möglichkeiten wie das Verdienen durch Kryptowährungs-Mining, das Staking digitaler Assets zum Erhalt von Belohnungen oder die Beteiligung an der Entwicklung von Blockchain-basierten Anwendungen und Diensten. Das Innovationspotenzial in diesem Bereich ist immens und verspricht, Finanzsysteme weiter zu revolutionieren und zu demokratisieren.

Die Auswirkungen dieser digitalen Finanz- und Einkommensrevolution sind tiefgreifend. Es geht um mehr als nur Bequemlichkeit; es geht um Selbstbestimmung. Es geht darum, Menschen die Werkzeuge und Möglichkeiten zu geben, ihre finanzielle Zukunft selbst in die Hand zu nehmen. Für Menschen in Entwicklungsländern kann digitales Finanzwesen die traditionelle Bankeninfrastruktur überspringen und Zugang zu Krediten, Sparmöglichkeiten und Zahlungssystemen bieten, die zuvor unerreichbar waren. Für Menschen, die sich mehr Flexibilität und Autonomie im Beruf wünschen, eröffnen digitale Einkommensquellen Wege zu diversifizierten Einkünften und einer besseren Work-Life-Balance. Es ist ein Paradigmenwechsel, der Chancengleichheit schafft, Unternehmertum fördert und Wirtschaftswachstum von der Basis an ankurbelt. Die Digitalisierung ist im Aufwind, und wer lernt, sich in ihr zurechtzufinden, ist bereit, neue Horizonte finanziellen Wohlstands zu entdecken.

Die Demokratisierung von Finanzen und Einkommensgenerierung, angetrieben von den beiden Kräften des digitalen Finanzwesens und des digitalen Einkommens, ist kein vorübergehender Trend, sondern eine grundlegende Neuausrichtung unserer Wirtschaftslandschaft. Je tiefer wir in diese digitale Transformation eintauchen, desto differenzierter, zugänglicher und – ehrlich gesagt – spannender werden die Möglichkeiten für persönlichen Wohlstand. Die anfängliche Welle von Komfort und Zugänglichkeit ist ausgefeilten Werkzeugen und neuen Ökosystemen gewichen, die es den Einzelnen ermöglichen, nicht nur teilzuhaben, sondern in dieser sich wandelnden Wirtschaft erfolgreich zu sein. Dieser Wandel erfordert unsere Aufmerksamkeit, unsere Anpassung und letztendlich unsere Akzeptanz.

Betrachten wir die Entwicklung von Investitionen. Wo früher Investitionen beträchtliches Kapital und eine Beziehung zu einem Broker erforderten, haben digitale Plattformen diese Hürden beseitigt. Bruchteilsaktien ermöglichen es Privatpersonen, mit minimalem Kapital in wertvolle Aktien zu investieren. Robo-Advisor bieten automatisierte, algorithmengesteuerte Anlageberatung, die auf individuelle Risikoprofile und finanzielle Ziele zugeschnitten ist und so anspruchsvolles Portfoliomanagement für breite Bevölkerungsschichten zugänglich macht. Der Aufstieg alternativer Anlagen, ermöglicht durch digitale Plattformen, hat zudem den Zugang zu zuvor unzugänglichen Anlageklassen wie Immobilien-Crowdfunding, Private Equity und sogar Sammlerstücken eröffnet – alles über digitale Schnittstellen. Dieser erweiterte Zugang demokratisiert die Vermögensbildung und ermöglicht es mehr Menschen, am Wachstum von Unternehmen und Märkten teilzuhaben.

Die Auswirkungen auf das Sparen sind ebenso transformativ. Digitale Banking-Apps bieten oft integrierte Sparfunktionen, wie z. B. automatische Aufrundungen beim Einkauf, personalisierte Sparziele und attraktive Zinssätze von Online-Banken. Die Möglichkeit, den Sparfortschritt zu visualisieren und automatische Überweisungen einzurichten, macht das oft mühsame Sparen leichter und sogar lohnend. Darüber hinaus hilft die Integration von Budgetierungsfunktionen in Finanz-Apps, den Überblick über die eigenen Ausgaben zu behalten, Sparpotenziale zu erkennen und fundiertere finanzielle Entscheidungen zu treffen. Diese detaillierte Kontrolle und Transparenz war mit traditionellen Bankmethoden schlichtweg nicht möglich.

Die Welt der digitalen Einkommensquellen expandiert stetig. Neben Freelancing und Content-Erstellung eröffnen sich immer größere Möglichkeiten in der Creator Economy. Plattformen entwickeln ihre Monetarisierungstools stetig weiter und ermöglichen es Kreativen, Abonnements, exklusive Inhalte und sogar digitale Produkte direkt an ihre Zielgruppe zu verkaufen. Dieses Direktvertriebsmodell umgeht traditionelle Zwischenhändler und erlaubt es Kreativen, einen größeren Anteil der Einnahmen zu erzielen und engere Beziehungen zu ihren Followern aufzubauen. Die „Passion Economy“ boomt und ermöglicht es Menschen, Hobbys und Fachwissen in lukrative Einkommensquellen zu verwandeln.

Darüber hinaus schafft die Integration digitaler Finanzdienstleistungen in die Gig-Economy stabilere finanzielle Rahmenbedingungen für Selbstständige. Viele Freelance-Plattformen bieten mittlerweile integrierte Zahlungslösungen an und ermöglichen teilweise sogar den frühzeitigen Zugriff auf verdiente Löhne oder die Vergabe von Kleinkrediten auf Basis der bisherigen Verdiensthistorie. Diese finanzielle Absicherung ist entscheidend für Menschen, deren Einkommen stärker schwanken kann als das von Angestellten, und bietet ihnen mehr finanzielle Stabilität und Planbarkeit. Die Grenzen zwischen Geldverdienen und Geldverwaltung verschwimmen zunehmend, wodurch ein flexibleres und reaktionsschnelleres Finanzerlebnis entsteht.

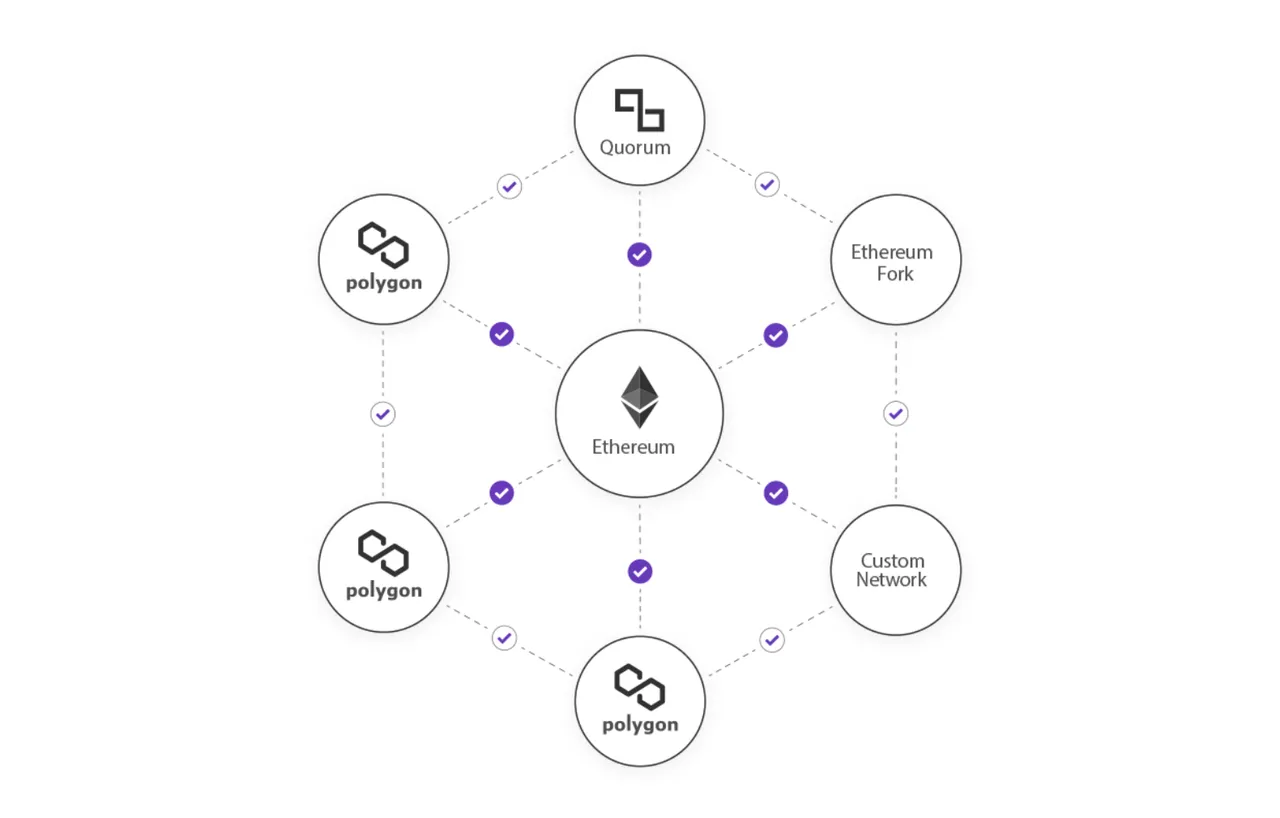

Die Bedeutung von Blockchain und dezentraler Finanzierung (DeFi) in diesem Zusammenhang kann nicht hoch genug eingeschätzt werden. DeFi zielt darauf ab, traditionelle Finanzsysteme – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – ohne zentrale Instanzen wie Banken abzubilden. Durch Smart Contracts auf Blockchains können Nutzer direkt auf diese Dienste zugreifen, oft mit höherer Transparenz und potenziell niedrigeren Gebühren. Für Privatpersonen eröffnen sich dadurch neue Möglichkeiten, Renditen mit ihren digitalen Vermögenswerten zu erzielen, an dezentralen Kreditprotokollen teilzunehmen und sich sogar in dezentralen autonomen Organisationen (DAOs) zu engagieren. DAOs sind im Wesentlichen digitale Genossenschaften, in denen die Mitglieder gemeinsam Vermögenswerte verwalten und Entscheidungen treffen. Obwohl DeFi noch in den Kinderschuhen steckt und mit Risiken verbunden ist, stellt es einen tiefgreifenden Wandel hin zum Eigentum und zur Kontrolle der Nutzer über ihre Finanzanlagen dar.

Das Konzept des „digitalen Einkommens“ weitet sich aus und umfasst nun auch neue Formen digitalen Eigentums. Non-Fungible Tokens (NFTs), die oft mit digitaler Kunst in Verbindung gebracht werden, repräsentieren ein umfassenderes Konzept des Besitzes einzigartiger digitaler Vermögenswerte. Dies kann sich auf digitale Immobilien, In-Game-Assets oder sogar geistiges Eigentum erstrecken und eröffnet so neue Märkte und Einnahmequellen für Schöpfer und Eigentümer digitaler Güter. Die Möglichkeit, diese einzigartigen digitalen Vermögenswerte auf dezentralen Marktplätzen zu kaufen, zu verkaufen und zu handeln, zeugt von der Innovationskraft des digitalen Finanzwesens.

Diese neue Welt birgt jedoch auch Herausforderungen. Das rasante Innovationstempo kann überwältigend sein, und die Komplexität des digitalen Finanzwesens – von der Volatilität von Kryptowährungen bis hin zum Schutz vor Online-Betrug – erfordert ein neues Maß an Finanzkompetenz. Cybersicherheit ist von höchster Bedeutung, da digitale Vermögenswerte ohne ausreichenden Schutz Diebstahl ausgesetzt sind. Auch die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, was in einigen Bereichen des digitalen Finanzwesens und der Einkommensgenerierung Unsicherheit schafft. Es ist ein dynamisches Umfeld, das kontinuierliches Lernen und ein umsichtiges, fundiertes Vorgehen erfordert.

Letztendlich geht es bei der Verschmelzung von digitalen Finanzdienstleistungen und digitalem Einkommen um Selbstbestimmung. Es geht darum, Einzelpersonen die Autonomie zu geben, ihr Finanzleben selbst zu gestalten, nach ihren eigenen Vorstellungen zu verdienen und Vermögen aufzubauen – auf eine Weise, die vor nur einer Generation noch unvorstellbar war. Dieser Weg erfordert die Nutzung neuer Technologien, die Förderung von Anpassungsfähigkeit und die Entwicklung einer Haltung des lebenslangen Lernens. Während die Digitalisierung unsere Wirtschaft weiterhin grundlegend verändert, werden diejenigen, die lernen, ihr Potenzial zu nutzen, zweifellos von beispiellosen Chancen profitieren und den Weg in eine prosperierende und erfüllende finanzielle Zukunft ebnen.

Die digitale Revolution hat unser Leben grundlegend verändert, und im Zentrum steht die Blockchain-Technologie – ein dezentrales, unveränderliches Registersystem, das sich rasant von einem Nischenprodukt zu einer etablierten Größe entwickelt. Neben der Verbindung mit Kryptowährungen wie Bitcoin und Ethereum etabliert sich die Blockchain als leistungsstarkes und vielseitiges Instrument zur Einkommensgenerierung und bietet Einzelpersonen beispiellose Möglichkeiten, ihr Vermögen zu vermehren und zu diversifizieren. Vergessen Sie den klassischen Acht-Stunden-Tag; die Blockchain läutet eine Ära ein, in der Ihre digitale Präsenz und Ihre Vermögenswerte aktiv für Sie arbeiten und neue Wege zum Vermögensaufbau und zur finanziellen Unabhängigkeit eröffnen.

Im Zentrum dieser Einkommensrevolution steht das Konzept des passiven Einkommens. Traditionell weckte passives Einkommen Assoziationen mit Mietobjekten oder dividendenstarken Aktien. Die Blockchain hat dieses Konzept jedoch demokratisiert und einem viel breiteren Publikum zugänglich gemacht. Staking ist ein Paradebeispiel. Durch das Halten bestimmter Kryptowährungen können Sie diese sperren (staking), um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Im Gegenzug für Ihren Beitrag erhalten Sie mehr von dieser Kryptowährung. Stellen Sie es sich wie Zinsen auf Ihrem Sparkonto vor, jedoch mit potenziell viel höheren Renditen und dem zusätzlichen Reiz, direkt am Wachstum innovativer Projekte teilzuhaben. Plattformen wie Binance, Coinbase und spezialisierte Staking-Dienste ermöglichen es Nutzern, eine Vielzahl digitaler Assets zu staken, von etablierten Proof-of-Stake (PoS)-Coins bis hin zu neueren, vielversprechenden Token. Wichtig ist hierbei, gründlich zu recherchieren, die mit Volatilität verbundenen Risiken zu verstehen und Projekte mit soliden Fundamentaldaten und aktiver Entwicklung auszuwählen. Es geht nicht nur ums Verdienen, sondern darum, ein Akteur in der Zukunft dezentraler Technologien zu werden.

Eng verwandt mit Staking ist Yield Farming, eine komplexere, aber oft lukrativere Strategie im Bereich der dezentralen Finanzen (DeFi). DeFi bezeichnet Finanzanwendungen auf Basis der Blockchain-Technologie, die traditionelle Finanzdienstleistungen wie Kreditvergabe, -aufnahme und -handel dezentral und ohne Zwischenhändler ermöglichen sollen. Yield Farmer stellen DeFi-Protokollen Liquidität zur Verfügung, indem sie ihre Krypto-Assets verleihen, um Transaktionen oder andere Dienstleistungen zu ermöglichen. Im Gegenzug erhalten sie Belohnungen, oft in Form des nativen Tokens des jeweiligen Protokolls, zuzüglich Transaktionsgebühren. Dies kann zu extrem hohen Jahresrenditen (APYs) führen, birgt aber auch erhebliche Risiken. Impermanente Verluste, Schwachstellen in Smart Contracts und die inhärente Volatilität von Kryptowährungen sind Faktoren, mit denen sich Yield Farmer auseinandersetzen müssen. Es ist ein riskantes Unterfangen, das ein tiefes Verständnis des DeFi-Ökosystems, sorgfältige Recherche der verwendeten Protokolle und eine solide Risikomanagementstrategie erfordert.

Neben Staking und Yield Farming eröffnet die Blockchain neue Möglichkeiten, durch Kreditvergabe Geld zu verdienen. Viele DeFi-Plattformen ermöglichen es Nutzern, ihre Krypto-Assets an Kreditnehmer zu verleihen und dafür Zinsen zu erhalten. Diese Plattformen fungieren als dezentrale Banken und verbinden Kreditgeber und Kreditnehmer direkt. Die Zinssätze sind oft dynamisch, abhängig von Angebot und Nachfrage, und können deutlich höher sein als bei herkömmlichen Sparkonten. Plattformen wie Aave, Compound und MakerDAO sind Vorreiter in diesem Bereich und bieten vielfältige Möglichkeiten zur Kreditvergabe und -aufnahme. Die Besicherung von Krediten mit Kryptowährungen gewährleistet ein gewisses Maß an Sicherheit. Dennoch ist es unerlässlich, die damit verbundenen Risiken zu verstehen, beispielsweise Liquidationsereignisse, falls der Wert der Sicherheiten zu stark sinkt.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat ein völlig neues Paradigma für die Monetarisierung digitaler Assets und kreativer Werke geschaffen. NFTs sind einzigartige digitale Eigentumszertifikate, die auf einer Blockchain gespeichert sind und das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, Musik, In-Game-Gegenstände oder sogar virtuelle Immobilien. Für Kreative bieten NFTs eine revolutionäre Möglichkeit, ihre Werke direkt an ein globales Publikum zu verkaufen, traditionelle Zwischenhändler zu umgehen und einen größeren Anteil der Gewinne zu erhalten. Künstler können ihre digitalen Meisterwerke als einzigartige NFTs anbieten und mithilfe von Smart Contracts sogar bei jedem Weiterverkauf ihrer Werke Lizenzgebühren verdienen – ein effektiver Mechanismus für kontinuierliche Einnahmen. Für Sammler können NFTs eine Form der Investition mit Wertsteigerungspotenzial darstellen. Neben der Kunst basieren auch das Metaverse und Play-to-Earn-Spiele (P2E) auf NFTs. Spieler können wertvolle In-Game-Assets als NFTs verdienen, die dann gegen realen Wert gehandelt oder verkauft werden können. So wird Gaming von einer Freizeitbeschäftigung zu einer potenziellen Einnahmequelle. Die Landschaft der NFTs entwickelt sich weiterhin rasant, und es entstehen ständig neue Anwendungsfälle, von Ticketing und Rechten an geistigem Eigentum bis hin zu digitalen Sammlerstücken und Mode.

Die Kreativwirtschaft profitiert wohl am meisten vom Einkommenspotenzial der Blockchain. Traditionell waren Content-Ersteller auf Plattformen wie YouTube, Instagram und Spotify angewiesen, wo ein erheblicher Teil ihrer Einnahmen an die jeweilige Plattform ging. Blockchain-basierte Plattformen verändern diese Dynamik, indem sie Kreativen mehr direkte Kontrolle über ihre Inhalte und ihr Publikum ermöglichen. Dezentrale Social-Media-Plattformen erlauben es Kreativen beispielsweise, Token direkt von ihren Followern oder durch Interaktionen zu verdienen, ohne dass eine zentrale Instanz einen Großteil einbehält. Beispiele hierfür sind Plattformen wie Mirror.xyz, die es Autoren ermöglichen, ihre Werke als NFTs zu veröffentlichen und zu monetarisieren, oder Audius, ein dezentraler Musikstreaming-Dienst, der Künstler und Kuratoren mit Kryptowährung belohnt. Dieser Wandel befähigt Kreative, stärkere Communities aufzubauen, einen größeren Anteil ihrer Einnahmen zu behalten und sogar Miteigentümer der von ihnen genutzten Plattformen zu werden.

Im Kern geht es bei der Blockchain-Technologie nicht nur um spekulativen Handel, sondern um den Aufbau einer widerstandsfähigeren, gerechteren und zugänglicheren finanziellen Zukunft, in der Einzelpersonen mehr Kontrolle über ihr Einkommen haben. Die Möglichkeit, durch Staking und Kreditvergabe passives Einkommen zu erzielen, einzigartige digitale Vermögenswerte über NFTs zu monetarisieren und an einer von den Schöpfern kontrollierten Wirtschaft teilzunehmen, sind nur die ersten Schritte einer viel umfassenderen Transformation. Mit zunehmender Reife und Verbreitung der Technologie können wir mit noch innovativeren Möglichkeiten rechnen, die Blockchain für finanzielle Unabhängigkeit zu nutzen. Entscheidend für den Einzelnen ist es, sich diesem sich ständig wandelnden Umfeld mit einer Mischung aus Neugier, Fleiß und einem fundierten Verständnis der Chancen und der damit verbundenen Risiken zu nähern.

In unserer weiteren Untersuchung des transformativen Potenzials der Blockchain als Einkommensinstrument beleuchten wir die praktischen Anwendungen und aufkommenden Trends, die unsere Art, Vermögen zu erwirtschaften und zu verwalten, grundlegend verändern. Die dezentrale Natur der Blockchain bietet eine überzeugende Alternative zu traditionellen Finanzsystemen und ermöglicht es Einzelpersonen, mehr Kontrolle zu erlangen und Zugang zu vielfältigen Einkommensmöglichkeiten zu erhalten.

Eine der bedeutendsten Veränderungen, die die Blockchain ermöglicht, ist die Tokenisierung von Vermögenswerten. Dabei wird das Eigentum an realen Vermögenswerten – wie Immobilien, Kunst oder auch geistigem Eigentum – als digitale Token auf einer Blockchain abgebildet. Indem hochwertige Vermögenswerte in kleinere, leichter zugängliche Token aufgeteilt werden, ermöglicht die Blockchain Bruchteilseigentum. So können auch Personen, die nicht über das Kapital verfügen, um eine ganze Immobilie oder ein wertvolles Kunstwerk zu erwerben, nun in einen Anteil davon investieren. Diese Token lassen sich dann auf Sekundärmärkten handeln, was Liquidität für Investoren schafft und neue Einkommensquellen für Vermögensinhaber generiert. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem Gewerbeimmobiliengebäude und erhalten Mieteinnahmen proportional zu Ihrem Anteil, oder Sie investieren in einen Teil eines berühmten Gemäldes und profitieren von dessen Wertsteigerung. Diese Tokenisierung demokratisiert nicht nur den Zugang zu Investitionsmöglichkeiten, sondern schafft auch neue Märkte für zuvor illiquide Vermögenswerte und fördert so die Vermögensbildung für einen breiteren Teil der Bevölkerung.

Die Welt der Play-to-Earn-Spiele (P2E) hat einen rasanten Aufschwung erlebt. Dank NFTs und Blockchain-Technologie wird Gaming vom Zeitvertreib zur legitimen Einnahmequelle. In diesen Spielen können Spieler Spielgegenstände, Charaktere oder virtuelles Land als NFTs verdienen. Diese digitalen Objekte haben einen realen Wert und können auf NFT-Marktplätzen gekauft, verkauft oder gehandelt werden. Spiele wie Axie Infinity, Splinterlands und The Sandbox haben dieses Modell maßgeblich geprägt und ermöglichen es Spielern, Kryptowährung und NFTs durch Gameplay, strategische Entscheidungen und die Teilnahme an der Spielökonomie zu verdienen. Dies eröffnet die Möglichkeit, durch intensives Spielen einen Lebensunterhalt zu verdienen oder das Einkommen aufzubessern. Die Einstiegshürden können variieren; manche Spiele erfordern eine anfängliche Investition in NFTs, um spielen zu können. Das Verdienstpotenzial durch Geschick, Zeitaufwand und geschickten Handel mit Spielgegenständen ist jedoch unbestreitbar. Mit der Weiterentwicklung des Metaverse wird P2E-Gaming voraussichtlich zu einem noch wichtigeren Bestandteil der digitalen Wirtschaft und bietet vielfältige Einkommensquellen für eine globale Community von Spielern.

Über den Unterhaltungsbereich hinaus revolutioniert die Blockchain die Gig-Economy und die freiberufliche Tätigkeit. Dezentrale Plattformen entstehen, die Freiberufler direkt mit Kunden verbinden und so oft Zwischenhändler ausschalten und Transaktionsgebühren reduzieren. Intelligente Verträge können Zahlungen automatisieren und so sicherstellen, dass Freiberufler nach Abschluss ihrer Arbeit zeitnah und sicher bezahlt werden. Dies fördert Transparenz und Vertrauen und verringert das Risiko von Zahlungsstreitigkeiten. Stellen Sie sich einen globalen Marktplatz vor, auf dem Designer ihre Dienste anbieten können und nach Projektabschluss ein Smart Contract die Zahlung automatisch vom Treuhandkonto des Kunden freigibt. Darüber hinaus prüfen einige Plattformen den Einsatz von Token, um Freelancer für ihren Beitrag zum Wachstum der Plattform oder für wertvolle Dienstleistungen zu belohnen. Dies schafft eine zusätzliche Einkommensquelle und motiviert zur aktiven Teilnahme. Diese Entwicklung stärkt Freelancer und gibt ihnen mehr Kontrolle über ihre Arbeit, ihre Einnahmen und ihren beruflichen Ruf in einem dezentralen Ökosystem.

Das Konzept dezentraler autonomer Organisationen (DAOs) eröffnet eine neue Möglichkeit zur Einkommensgenerierung, die jedoch einen anderen Ansatz erfordert. DAOs sind Organisationen, die durch Code und Community-Konsens gesteuert werden und auf Blockchain-Technologie basieren. Mitglieder, oft Token-Inhaber, können an Entscheidungen teilnehmen, zu Projekten beitragen und dafür Belohnungen erhalten. Dies kann sich auf verschiedene Weise äußern: Entwickler erhalten Token für ihre Programmierarbeit, Community-Manager für die Organisation von Veranstaltungen oder Content-Ersteller für die Produktion wertvoller Informationen. Die Belohnungen werden häufig in Form des nativen Tokens der DAO ausgeschüttet, der dann innerhalb des Ökosystems gehandelt oder verwendet werden kann. Die Teilnahme an DAOs bietet eine einzigartige Kombination aus Governance, Community-Engagement und potenziellen finanziellen Belohnungen. Sie ermöglicht es Einzelpersonen, ihre Fähigkeiten und ihr Fachwissen in Projekte einzubringen, an die sie glauben, und gleichzeitig von ihrem Einsatz zu profitieren.

Darüber hinaus fördert die Blockchain-Technologie Innovationen bei der Datenmonetarisierung. In der heutigen digitalen Welt generieren Einzelpersonen riesige Datenmengen, profitieren aber oft kaum direkt finanziell davon. Blockchain-basierte Lösungen ermöglichen es Nutzern, ihre persönlichen Daten sicher zu speichern und zu verwalten und Unternehmen gegen eine Vergütung, häufig in Form von Kryptowährung, Zugriff und Nutzung dieser Daten zu gewähren. Dadurch können Einzelpersonen die Kontrolle über ihren digitalen Fußabdruck übernehmen und ihre Daten direkt monetarisieren – eine neue, zuvor unzugängliche Einnahmequelle. Projekte in diesem Bereich konzentrieren sich auf datenschutzfreundliche Technologien, die sicherstellen, dass Nutzer die Kontrolle darüber behalten, wer auf ihre Daten zu welchem Zweck zugreift. Dies fördert eine gerechtere Datenökonomie.

Für alle mit Unternehmergeist bietet die Blockchain das Potenzial, dezentrale Anwendungen (dApps) und Token zu entwickeln und zu verwalten. Die Entwicklung einer dApp, die ein reales Problem löst oder einen einzigartigen Service bietet, kann Nutzer gewinnen und Einnahmen durch Transaktionsgebühren, Premium-Funktionen oder Token-Verkäufe generieren. Ebenso kann die Einführung einer neuen Kryptowährung oder eines Utility-Tokens im Erfolgsfall zu einer signifikanten Wertsteigerung für frühe Investoren und Gründer führen. Dies erfordert ein tiefes Verständnis der Blockchain-Entwicklung, der Marktdynamik und eines soliden Projektmanagements, doch das Potenzial für beträchtliche finanzielle Gewinne ist enorm. Die dezentrale Natur der Blockchain senkt die Einstiegshürden für die Gründung neuer Unternehmen und ermöglicht Innovation und Vermögensbildung auf globaler Ebene.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie nicht nur eine spekulative Anlageklasse darstellt, sondern eine grundlegende Technologie ist, die das Konzept von Einkommen grundlegend verändert. Von passivem Einkommen durch DeFi und Staking bis hin zur aktiven Einkommensgenerierung durch NFTs, P2E-Spiele, Freelance-Plattformen, DAOs und Datenmonetarisierung sind die Möglichkeiten vielfältig und wachsen stetig. Mit der Weiterentwicklung der Technologie und ihrer Integration in verschiedene Sektoren sind diejenigen, die sich weiterbilden und diese Innovationen nutzen, bestens gerüstet, um das Potenzial der Blockchain auszuschöpfen und ihr digitales Vermögen zu erschließen. Dies ebnet den Weg für mehr finanzielle Unabhängigkeit und eine dezentralere Zukunft.

Datenschutzwahrendes DeFi durch Zero-Knowledge-Proofs für den Handel – Teil 1

Den Krypto-Tresor öffnen Clevere Strategien für nachhaltigen Cashflow