Die Zukunft gestalten Wie die Blockchain das Finanzwachstum revolutioniert_3

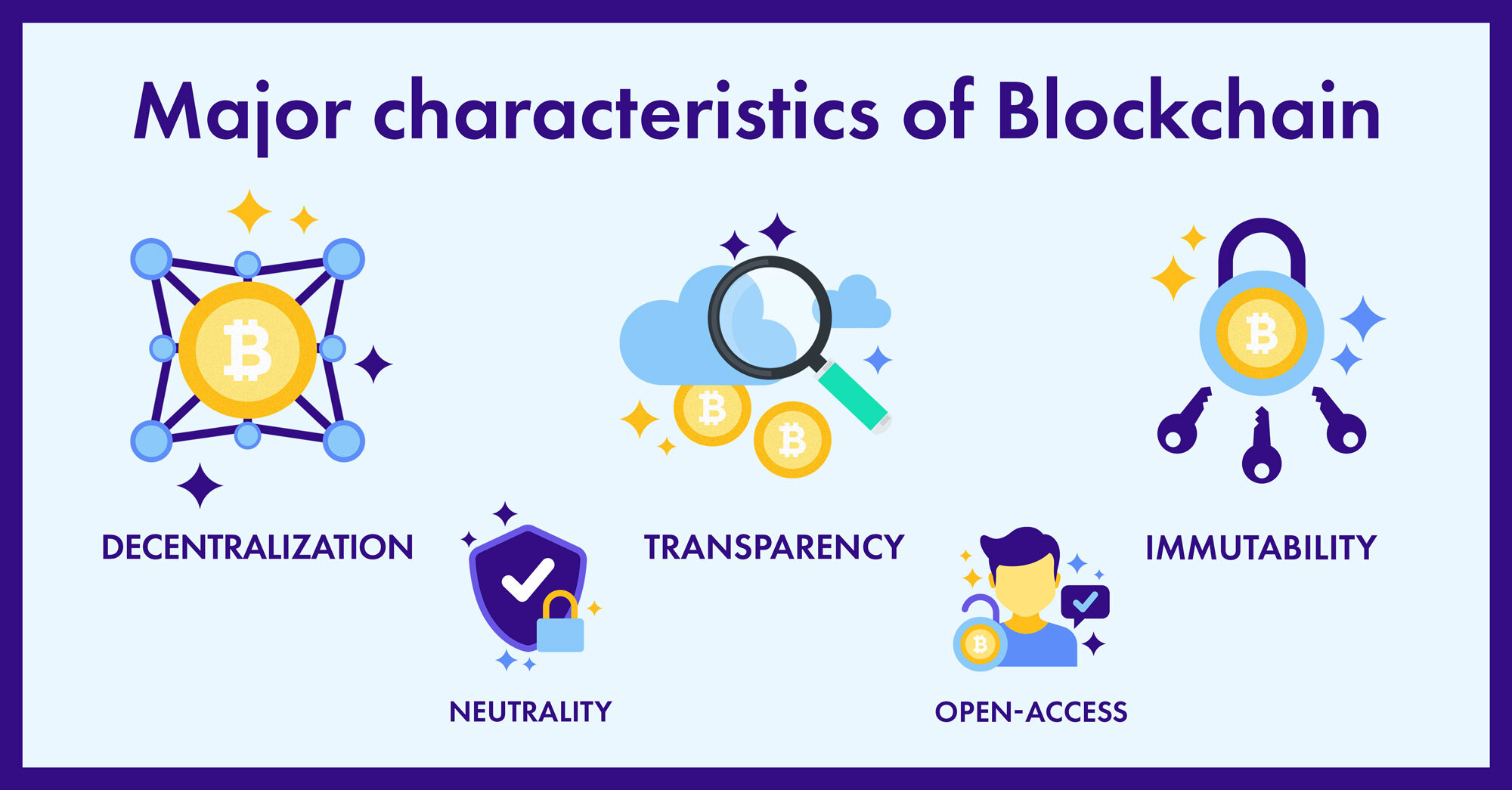

Der Wind des Wandels weht durch die heiligen Hallen der Finanzwelt, und im Zentrum steht eine revolutionäre Technologie: die Blockchain. Sie ist weit mehr als nur die Grundlage von Kryptowährungen wie Bitcoin. Als verteiltes, unveränderliches Registersystem verspricht sie, die Art und Weise, wie wir Werte speichern, übertragen und verwalten, grundlegend zu verändern. Ihre inhärente Transparenz, Sicherheit und Dezentralisierung sind keine leeren Worthülsen; sie bedeuten einen fundamentalen Paradigmenwechsel gegenüber den zentralisierten, oft intransparenten Systemen, die die Finanzmärkte jahrhundertelang beherrscht haben. Dieser Wandel ebnet den Weg für beispielloses Finanzwachstum, demokratisiert den Zugang, fördert Innovationen und trägt zum Aufbau einer widerstandsfähigeren Weltwirtschaft bei.

Im Kern bietet die Blockchain-Technologie eine robuste Lösung für eine grundlegende Herausforderung: Vertrauen. Im traditionellen Finanzwesen liegt das Vertrauen oft bei Intermediären – Banken, Brokern, Clearingstellen –, die als Wächter und Verifizierer fungieren. Obwohl diese Institutionen uns gute Dienste geleistet haben, bringen sie auch Ineffizienzen, Kosten und potenzielle Fehlerquellen mit sich. Die Blockchain hingegen schafft Vertrauen durch Kryptografie und Konsensmechanismen. Jede Transaktion wird in einem Netzwerk von Computern aufgezeichnet und ist nach der Validierung praktisch unveränderlich. Diese dezentrale Struktur bedeutet, dass keine einzelne Instanz die Kontrolle hat, wodurch das System resistent gegen Zensur und Betrug ist. Stellen Sie sich eine Welt vor, in der grenzüberschreitende Zahlungen sofort und nahezu kostenlos erfolgen, in der Lieferkettenfinanzierung transparent und für kleine Unternehmen zugänglich ist und in der das Eigentum an Vermögenswerten mit absoluter Sicherheit verifiziert werden kann. Das ist das Versprechen der Blockchain.

Einer der bedeutendsten Auswirkungen der Blockchain auf das Finanzwachstum ist die Demokratisierung von Investitionen. Bisher war die Investition in bestimmte Vermögenswerte wie Risikokapital oder Immobilien aufgrund hoher Mindestanlagen und komplexer Rechtsstrukturen nur wenigen Auserwählten zugänglich. Die Blockchain verändert dieses Paradigma durch Tokenisierung. Indem reale Vermögenswerte als digitale Token auf einer Blockchain abgebildet werden, lässt sich das Eigentum in viel kleinere Einheiten aufteilen. So kann beispielsweise eine Einzelperson mit relativ geringem Kapital in einen Anteil an einer Gewerbeimmobilie oder an einem Startup-Unternehmen investieren. Dies eröffnet einer breiteren Bevölkerungsschicht neue Möglichkeiten zur Vermögensbildung und bietet Unternehmen diverse Finanzierungsquellen jenseits der traditionellen Fremd- und Eigenkapitalmärkte. Darüber hinaus automatisieren Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – viele der mit Investitionen verbundenen Prozesse, reduzieren den Verwaltungsaufwand und steigern die Effizienz.

Der Aufstieg von Decentralized Finance (DeFi) beweist das Potenzial der Blockchain-Technologie, traditionelle Finanzdienstleistungen grundlegend zu verändern. DeFi-Anwendungen zielen darauf ab, klassische Finanzinstrumente und -dienstleistungen – wie Kreditvergabe, -aufnahme, Handel und Versicherungen – auf dezentralen Blockchain-Netzwerken abzubilden, ohne auf zentrale Vermittler angewiesen zu sein. Nutzer können Zinsen auf ihre Krypto-Assets verdienen, Kredite gegen ihre Bestände aufnehmen und digitale Assets direkt miteinander handeln. Dieses Peer-to-Peer-Modell bietet Nutzern mehr Kontrolle und Autonomie und oft wettbewerbsfähigere Konditionen und niedrigere Gebühren als traditionelle Finanzinstitute. Obwohl DeFi noch in den Kinderschuhen steckt und regulatorischer Prüfung unterliegt, birgt es das Potenzial, ein signifikantes finanzielles Wachstum zu ermöglichen, indem es effizientere und zugänglichere Finanzmärkte schafft, insbesondere für die Bevölkerungsgruppen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben.

Über Investitionen und DeFi hinaus trägt die Blockchain-Technologie auch zur Verbesserung von Sicherheit und Effizienz in verschiedenen Finanztransaktionen bei. So lassen sich beispielsweise im Bereich der Handelsfinanzierung die komplexen und papierintensiven Prozesse des internationalen Handels mithilfe der Blockchain optimieren und absichern. Warenverfolgung, Echtheitsprüfung und Zahlungsabwicklung können in einem gemeinsamen, unveränderlichen Register erfolgen, wodurch das Risiko von Betrug, Streitigkeiten und Verzögerungen reduziert wird. Auch im Versicherungswesen kann die Blockchain die Schadenbearbeitung durch Smart Contracts automatisieren. Diese lösen Auszahlungen automatisch aus, sobald vordefinierte Bedingungen wie Flugverspätungen oder Wetterereignisse eintreten. Dies beschleunigt nicht nur die Schadenregulierung, sondern verringert auch das Risiko menschlicher Fehler und den Verwaltungsaufwand.

Die der Blockchain inhärente Transparenz spielt auch eine entscheidende Rolle im Kampf gegen Finanzkriminalität. Durch die Bereitstellung eines nachvollziehbaren Transaktionsprotokolls wird es deutlich erschwert, dass illegale Aktivitäten wie Geldwäsche und Terrorismusfinanzierung unentdeckt bleiben. Obwohl Kryptowährungen mitunter mit solchen Aktivitäten in Verbindung gebracht wurden, bietet die zugrunde liegende Blockchain-Technologie, angewendet auf regulierte Finanzsysteme, eine verbesserte Aufsicht und Verantwortlichkeit. Regulierungsbehörden untersuchen zunehmend, wie sie die Blockchain für eine bessere Einhaltung von Vorschriften und eine optimierte Überwachung nutzen können, und erkennen ihr Potenzial, ein sichereres und vertrauenswürdigeres Finanzökosystem zu schaffen.

Die Entwicklung der Blockchain-Technologie hin zu einem revolutionären Finanzwachstum steht noch am Anfang. Zwar bestehen weiterhin Herausforderungen wie Skalierbarkeit, regulatorische Klarheit und die Akzeptanz durch die Nutzer, doch die Dynamik ist unbestreitbar. Unternehmen und Regierungen weltweit investieren massiv in die Blockchain-Forschung und -Entwicklung und erkennen ihr Potenzial, Innovation und wirtschaftlichen Wohlstand zu fördern. Mit zunehmender Reife der Technologie und der Erweiterung ihrer Anwendungsbereiche ist zu erwarten, dass die Blockchain eine immer zentralere Rolle beim Aufbau einer inklusiveren, effizienteren und sichereren finanziellen Zukunft für alle spielen wird.

In unserer weiteren Untersuchung der tiefgreifenden Auswirkungen der Blockchain auf das Finanzwachstum gehen wir über die Grundlagen und ersten Anwendungen hinaus und betrachten die sich wandelnde Innovationslandschaft sowie die langfristigen Folgen für die Weltwirtschaft. Die anfängliche Welle der Blockchain-Einführung, maßgeblich durch Kryptowährungen getrieben, hat sich mittlerweile zu einem umfassenderen Verständnis ihres Potenzials in einer Vielzahl von Finanzsektoren entwickelt. Diese Entwicklung beflügelt eine neue Ära, in der Unternehmen Blockchain-Lösungen aktiv integrieren, um bestehende Prozesse zu optimieren und völlig neue Finanzprodukte und -dienstleistungen zu entwickeln. Dadurch erschließen sie sich weitere Wachstumschancen.

Das Konzept des programmierbaren Geldes, ermöglicht durch Blockchain und Smart Contracts, stellt einen bedeutenden Fortschritt dar. Im Gegensatz zu traditionellen Fiatwährungen, die statisch sind, lassen sich Blockchain-basierte digitale Währungen und Token mit spezifischen Regeln und Funktionen programmieren. Dies ermöglicht automatisierte Zahlungen auf Basis vordefinierter Bedingungen, Treuhanddienste, die Gelder erst nach erfolgreicher Lieferung von Waren oder Dienstleistungen freigeben, und die automatische Auszahlung von Tantiemen an Urheber. Für Unternehmen bedeutet dies ein effizienteres Cashflow-Management, ein reduziertes Kontrahentenrisiko und die Möglichkeit, innovative Zahlungs- und Anreizstrukturen zu schaffen. Privatpersonen profitieren von mehr Autonomie und einer reibungsloseren Verwaltung ihrer Finanzen. Stellen Sie sich eine Welt vor, in der Ihr Gehalt automatisch auf Ihre verschiedenen Sparkonten, Rechnungen und Anlageportfolios aufgeteilt und gemäß Ihren vordefinierten Anweisungen fehlerfrei über Smart Contracts abgewickelt wird. Diese Automatisierung und Kontrolle ist ein starker Motor für finanzielle Unabhängigkeit und Wachstum.

Darüber hinaus revolutioniert die Blockchain die Lieferkettenfinanzierung. Traditionelle Lieferketten sind oft durch mangelnde Transparenz gekennzeichnet, was zu Verzögerungen, Streitigkeiten und Schwierigkeiten beim Zugang zu Finanzierungen für kleinere Unternehmen führt. Durch die Erstellung eines gemeinsamen, unveränderlichen Datensatzes für jeden Schritt der Lieferkette – von der Rohstoffbeschaffung bis zur Endlieferung – bietet die Blockchain beispiellose Transparenz und Vertrauen. Dies ermöglicht die Echtzeitverfolgung von Waren, die Überprüfung der Echtheit und optimierte Zahlungsprozesse. So kann beispielsweise ein kleiner Lieferant den Versand und Empfang einer Sendung nachweisen und dadurch sofort eine Finanzierung von einer Bank oder einem Investor erhalten, anstatt wochen- oder monatelang auf die Zahlung zu warten. Dies erhöht nicht nur die Liquidität in der Lieferkette, sondern fördert auch die Wirtschaftstätigkeit, insbesondere für kleine und mittlere Unternehmen (KMU), die oft das Rückgrat der Wirtschaft bilden, aber mit dem Zugang zu Kapital zu kämpfen haben.

Der Bereich der digitalen Identität und der Prozesse zur Kundenidentifizierung (KYC) und Geldwäschebekämpfung (AML) bietet großes Potenzial für eine Blockchain-basierte Transformation. Im traditionellen Finanzwesen müssen Privatpersonen oft wiederholt dieselben Ausweisdokumente bei verschiedenen Institutionen einreichen – ein zeitaufwändiger Prozess, der Datenschutzbedenken aufwirft. Blockchain-basierte Lösungen für digitale Identität ermöglichen es Nutzern, ihre verifizierten digitalen Zugangsdaten selbst zu verwalten und diese sicher und selektiv mit vertrauenswürdigen Partnern zu teilen. Dies vereinfacht den Onboarding-Prozess für Finanzdienstleistungen, reduziert das Risiko von Identitätsbetrug und verbessert die Einhaltung regulatorischer Vorgaben für Institutionen. Durch ein effizienteres und sichereres System zur Identitätsverifizierung senkt die Blockchain die Zugangsbarrieren für Privatpersonen zu Finanzdienstleistungen und reduziert die Compliance-Kosten für Unternehmen. Dadurch fördert sie eine stärkere finanzielle Inklusion und wirtschaftliche Teilhabe.

Mit Blick auf die Zukunft verspricht die Integration von Künstlicher Intelligenz (KI) und Blockchain noch komplexere Möglichkeiten für finanzielles Wachstum. KI kann die riesigen Datenmengen, die in Blockchain-Netzwerken generiert werden, analysieren, um Muster zu erkennen, Markttrends vorherzusagen und betrügerische Aktivitäten präziser aufzudecken. Diese Synergie kann zu intelligenteren Handelsalgorithmen, personalisierter Finanzberatung und robusteren Risikomanagementsystemen führen. Stellen Sie sich KI-gestützte Finanzberater vor, die auf Ihre gesamte Finanzhistorie zugreifen können – sicher gespeichert und verifiziert auf einer Blockchain –, um maßgeschneiderte Anlagestrategien oder automatisierte Finanzplanungsdienste anzubieten und dabei stets die Kontrolle über Ihre Daten zu behalten. Diese Konvergenz von Technologien birgt das Potenzial, eine neue Generation hocheffizienter, personalisierter und sicherer Finanzdienstleistungen zu schaffen.

Die Tokenisierung von Vermögenswerten ist wohl einer der stärksten Treiber für zukünftiges Finanzwachstum. Neben der Aufteilung von Immobilien- und Aktienanteilen lässt sich nahezu jeder wertvolle Vermögenswert tokenisieren – von Kunst und geistigem Eigentum über CO₂-Zertifikate bis hin zu zukünftigen Einnahmen. Dies eröffnet globale Märkte für bisher illiquide Vermögenswerte, macht sie einem breiteren Anlegerkreis zugänglich und schafft neue Möglichkeiten der Kapitalbildung. Beispielsweise könnte ein Musiker seine zukünftigen Tantiemen tokenisieren, sodass Fans in seinen Erfolg investieren und einen Anteil der Einnahmen erhalten können. Diese Disintermediation und die erhöhte Liquidität können erhebliches wirtschaftliches Potenzial freisetzen und neue Formen von Unternehmertum und Investitionen fördern.

Um das volle Potenzial der Blockchain für das Finanzwachstum auszuschöpfen, müssen jedoch einige Herausforderungen bewältigt werden. Skalierbarkeit bleibt ein zentrales Anliegen, da viele Blockchain-Netzwerke nach wie vor Schwierigkeiten haben, das für eine breite Anwendung im Finanzwesen erforderliche Transaktionsvolumen zu bewältigen. Lösungen wie Layer-2-Skalierungsprotokolle und neuere Blockchain-Architekturen werden aktiv entwickelt, um dieses Problem anzugehen. Auch regulatorische Klarheit ist entscheidend. Mit zunehmender Reife der Blockchain-Technologie sind klare und konsistente regulatorische Rahmenbedingungen notwendig, um Innovationen zu fördern, Anleger zu schützen und die Finanzstabilität zu gewährleisten. Schließlich sind die Aufklärung der Nutzer und deren Akzeptanz von entscheidender Bedeutung. Die Entwicklung benutzerfreundlicher Oberflächen und die Demonstration der konkreten Vorteile von Blockchain-Lösungen sind unerlässlich, um eine breite Akzeptanz zu fördern.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie nicht nur eine schrittweise Verbesserung bestehender Finanzsysteme darstellt, sondern einen grundlegenden Wandel bewirkt, der die Finanzlandschaft grundlegend verändert. Von der Demokratisierung des Zugangs zu Investitionen und der Förderung des Aufstiegs von DeFi bis hin zur Verbesserung von Sicherheit, Effizienz und Transparenz in einer Vielzahl von Finanztransaktionen – ihre Auswirkungen sind tiefgreifend und weitreichend. Während wir ihre Möglichkeiten weiter erforschen, insbesondere in Verbindung mit anderen aufstrebenden Technologien wie KI, und Herausforderungen durch kontinuierliche Innovation und durchdachte Regulierung bewältigt werden, ist die Blockchain bestens positioniert, um ein inklusiveres, effizienteres und dynamischeres globales Finanzökosystem zu schaffen und beispiellose Chancen für Einzelpersonen und Volkswirtschaften gleichermaßen zu eröffnen.

Die Finanzwelt, einst geprägt von handfesten Büchern und physischen Tresoren, hat einen tiefgreifenden Wandel erlebt. Im Zentrum steht die Blockchain-Technologie, ein dezentrales, verteiltes Ledger-System, das unser Verständnis von Vertrauen, Transparenz und Transaktionen revolutioniert hat. Anfänglich durch Kryptowährungen wie Bitcoin bekannt geworden, reicht der Einfluss der Blockchain weit über digitale Währungen hinaus und verspricht, alles zu verändern – vom Lieferkettenmanagement bis hin zur Infrastruktur unserer Finanzsysteme. Der Weg von der komplexen, oft abstrakten Welt der Blockchain hin zur vertrauten, alltäglichen Nutzung eines Bankkontos ist nicht nur ein technologisches Upgrade; er ist eine Geschichte von Innovation, Umbruch und dem fortwährenden Streben nach einer zugänglicheren und effizienteren finanziellen Zukunft.

Stellen Sie sich die Anfänge von Bitcoin vor. Es war ein Flüstern im digitalen Wind, ein Randthema für Cypherpunks und Technikbegeisterte der ersten Stunde. Die Idee einer Währung, die rein digital existierte, ohne zentrale Instanz und gesichert durch ein revolutionäres kryptografisches System, war gleichermaßen faszinierend wie verwirrend. Dies war der Ursprung der Blockchain – einer Kette von Blöcken, von denen jeder eine Reihe von Transaktionen enthält, die kryptografisch mit dem vorherigen verknüpft sind. Diese Kette wird nicht an einem zentralen Ort gespeichert, sondern in einem Netzwerk von Computern repliziert, wodurch sie praktisch unmöglich zu verändern oder zu hacken ist. Diese inhärente Sicherheit und Transparenz waren ihre ersten verlockenden Eigenschaften und bildeten einen starken Kontrast zu den oft undurchsichtigen Arbeitsweisen traditioneller Finanzinstitute.

Die dezentrale Struktur der Blockchain ermöglichte die Verifizierung von Transaktionen durch ein Netzwerk von Teilnehmern und machte so Intermediäre wie Banken überflüssig. Diese Disintermediation war ein revolutionäres Konzept. Jahrhundertelang agierten Banken als vertrauenswürdige Dritte, die Zahlungen abwickelten, Einlagen verwalteten und Kredite vergaben. Sie waren die Wächter unserer Finanzen. Die Blockchain hingegen schlug ein Peer-to-Peer-System vor, in dem Einzelpersonen direkt, sicher und transparent interagieren konnten. Dies traf den Nerv der Zeit: Der Wunsch nach mehr Kontrolle über das eigene Vermögen und die Skepsis gegenüber etablierten Finanzinstitutionen, insbesondere nach der Finanzkrise von 2008, wuchsen.

Der Aufstieg dezentraler Finanzdienstleistungen (DeFi) beweist das disruptive Potenzial der Blockchain-Technologie. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherungen – auf offenen, erlaubnisfreien Blockchain-Netzwerken abzubilden. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden den Motor von DeFi. Diese Verträge automatisieren Prozesse, eliminieren manuelle Eingriffe und reduzieren das Risiko menschlicher Fehler oder Manipulationen. Plötzlich können Nutzer Zinsen auf ihre Kryptowährungen über dezentrale Kreditplattformen verdienen, digitale Vermögenswerte an dezentralen Börsen handeln oder sogar einen Kredit aufnehmen, ohne jemals mit einem Kreditsachbearbeiter sprechen zu müssen. Die Zugangshürden wurden deutlich gesenkt, wodurch anspruchsvolle Finanzinstrumente einem viel breiteren Publikum zugänglich wurden.

Der Weg von der Blockchain zum Bankkonto ist jedoch kein einfacher, linearer Prozess. Es ist ein komplexes Zusammenspiel zweier grundverschiedener Welten. Die Blockchain-Welt mit ihrer inhärenten Volatilität, ihren technischen Herausforderungen und ihren noch jungen regulatorischen Rahmenbedingungen steht im Gegensatz zum etablierten, streng regulierten und tief verwurzelten System des traditionellen Bankwesens. Bankkonten bedeuten für die meisten Menschen Stabilität, Vertrautheit und bilden das Fundament ihrer Finanzen. Hier werden Gehälter eingezahlt, Rechnungen bezahlt und Ersparnisse verwaltet. Sie sind reguliert, versichert und relativ leicht verständlich.

Die Herausforderung besteht also darin, diese Lücke zu schließen. Wie können wir die Innovationskraft der Blockchain und ihrer digitalen Vermögenswerte in das etablierte Finanzökosystem integrieren, ohne die Sicherheit und das Vertrauen des traditionellen Bankwesens zu gefährden? Hier kommt das Konzept „Von der Blockchain zum Bankkonto“ ins Spiel. Es geht darum, nahtlose Übergänge zu schaffen, die es Privatpersonen erleichtern, ihre digitalen Vermögenswerte in Fiatwährung umzuwandeln und umgekehrt, und es traditionellen Finanzinstituten ermöglichen, die Blockchain-Technologie in ihre bestehende Infrastruktur zu integrieren.

Eine der größten Hürden stellt die regulatorische Landschaft dar. Regierungen und Finanzbehörden weltweit ringen mit der Frage, wie Kryptowährungen und Blockchain-basierte Finanzdienstleistungen reguliert werden sollen. Die dezentrale Natur der Blockchain, die ihre Stärke ausmacht, stellt Regulierungsbehörden, die klare Zuständigkeiten und Verantwortlichkeiten gewohnt sind, vor Herausforderungen. Verbraucherschutz, Geldwäscheprävention und die Aufrechterhaltung der Finanzstabilität sind zentrale Anliegen, die mit zunehmender Verbreitung von Blockchain-Technologien angegangen werden müssen.

Trotz dieser Herausforderungen übt die Effizienz und Transparenz der Blockchain weiterhin eine große Anziehungskraft auf traditionelle Akteure aus. Viele Banken prüfen den Einsatz der Blockchain für bankübergreifende Zahlungen, um Zeit und Kosten beim Geldtransfer zwischen Instituten zu reduzieren. Andere wiederum beschäftigen sich mit der Tokenisierung realer Vermögenswerte, um Eigentumsrechte an Objekten wie Immobilien oder Kunstwerken auf einer Blockchain abzubilden und so deren Liquidität und Handel zu erleichtern. Das Potenzial für Kosteneinsparungen, höhere Geschwindigkeit und verbesserte Sicherheit ist zu bedeutend, um es zu ignorieren.

Die Entwicklung betrifft nicht nur die Technologie, sondern auch die Benutzerfreundlichkeit. Für den Durchschnittsbürger kann die Verwaltung privater Schlüssel, das Verständnis von Transaktionsgebühren oder die Navigation in komplexen dezentralen Anwendungen abschreckend wirken. Damit die Blockchain sich nahtlos in Bankkonten integrieren und zu einem allgegenwärtigen Bestandteil unseres Finanzlebens werden kann, muss sie vereinfacht werden. Hier kommen Innovationen bei Benutzeroberflächen und die Entwicklung intuitiver Plattformen ins Spiel. Ziel ist es, die Interaktion mit digitalen Assets und Blockchain-Diensten so einfach zu gestalten wie die Online-Kontostandsabfrage oder das Senden von Geld per App. Dieser nutzerzentrierte Ansatz ist entscheidend für die breite Akzeptanz und die Überbrückung der digitalen Kluft im Finanzwesen. Der Weg von den revolutionären Konzepten der Blockchain hin zur alltäglichen Anwendung eines Bankkontos ist bereits in vollem Gange. Angetrieben wird er von einer starken Kombination aus technologischem Fortschritt, sich wandelnden Nutzerbedürfnissen und dem anhaltenden Bestreben, eine inklusivere und effizientere finanzielle Zukunft für alle zu gestalten.

Der Weg von der noch jungen, revolutionären Welt der Blockchain hin zur etablierten, zugänglichen Welt der Bankkonten ist ein Beweis für das unaufhaltsame Tempo der Finanzinnovation. Diese Erzählung verdeutlicht die Demokratisierung des Finanzwesens, das Streben nach Effizienz und die fortschreitende Integration neuer Technologien in unseren Alltag. Während Blockchain einst als Nischenthema für Technologieexperten und Early Adopters galt, hat ihr Einfluss stetig Einzug in den Mainstream gehalten und einen wichtigen Dialog mit dem traditionellen Bankensektor angestoßen. Die Frage ist nicht mehr, ob diese beiden Welten verschmelzen werden, sondern wie und wie schnell.

Eine der tiefgreifendsten Auswirkungen der Blockchain-Technologie ist ihre Fähigkeit, die etablierte Ordnung der Finanzintermediäre in Frage zu stellen. Jahrhundertelang waren Banken unverzichtbar für die Abwicklung von Transaktionen, die Sicherung von Vermögenswerten und die Kreditvergabe. Sie sind die vertrauenswürdigen Kanäle, über die der Großteil des Finanzverkehrs abläuft. Die Blockchain bietet von ihrem Design her eine dezentrale Alternative. Durch die Ermöglichung von Peer-to-Peer-Transaktionen, die durch kryptografischen Konsens gesichert sind, umgeht sie die Notwendigkeit traditioneller Gatekeeper und verspricht schnellere, günstigere und transparentere Transaktionen. Dieses Potenzial zur Disintermediation hat die Entwicklung von Decentralized Finance (DeFi) vorangetrieben, einem schnell wachsenden Ökosystem, das darauf abzielt, traditionelle Finanzdienstleistungen auf Blockchain-Netzwerken abzubilden und zu verbessern.

DeFi-Anwendungen, die auf Smart Contracts basieren, ermöglichen es Nutzern, ohne Banken oder andere zentralisierte Institutionen Kredite zu vergeben, zu leihen, zu handeln und Zinsen auf ihre Vermögenswerte zu verdienen. Dies eröffnet neue Wege für finanzielle Inklusion und bietet Dienstleistungen für Menschen, die vom traditionellen Bankensystem möglicherweise nicht ausreichend versorgt oder ausgeschlossen sind. Stellen Sie sich jemanden in einer abgelegenen Region mit eingeschränktem Zugang zu Bankdienstleistungen vor, der aber über ein Smartphone und einen Internetanschluss verfügt. Durch DeFi könnte diese Person potenziell Zugang zu globalen Finanzmärkten erhalten, an Kreditpools teilnehmen und Renditen auf ihr Kapital erzielen – ein Szenario, das zuvor unvorstellbar war. Die Zugänglichkeit und die offene Natur dieser Plattformen sind ein wesentlicher Vorteil und geben den Nutzern mehr Kontrolle über ihre finanzielle Zukunft.

Der Weg von dezentraler Innovation zum vertrauten Bankkonto ist jedoch mit Herausforderungen gepflastert. Die inhärente Volatilität vieler Kryptowährungen, die technischen Komplexitäten der Interaktion mit Blockchain-Protokollen und die sich stetig weiterentwickelnde Regulierungslandschaft stellen erhebliche Hürden dar. Für den Durchschnittsverbraucher kann die Verwaltung privater Schlüssel, das Verständnis von Transaktionsgebühren und die Navigation durch die Feinheiten dezentraler Anwendungen abschreckend wirken. Hier kommt das Konzept „Von der Blockchain zum Bankkonto“ ins Spiel – es steht für das Bestreben, nahtlose Brücken zu schaffen, die die Vorteile der Blockchain einem breiteren Publikum zugänglich und verständlich machen.

Diese Überbrückung manifestiert sich auf verschiedene Weise. Erstens war der Aufstieg regulierter Stablecoins eine entscheidende Entwicklung. Stablecoins sind Kryptowährungen, die Preisschwankungen minimieren sollen und häufig an eine Fiatwährung wie den US-Dollar gekoppelt sind. Diese digitalen Vermögenswerte bieten die Vorteile der Geschwindigkeit und Effizienz der Blockchain und gleichzeitig eine gewisse Stabilität, die sie für alltägliche Transaktionen und die Integration in traditionelle Finanzsysteme attraktiver macht. Viele Börsen und Finanzplattformen bieten mittlerweile direkte Ein- und Auszahlungsmöglichkeiten für Stablecoins an, sodass Benutzer ihre traditionelle Währung relativ einfach in Stablecoins umtauschen können und umgekehrt, ähnlich wie bei der Überweisung von Geldern zwischen verschiedenen Konten.

Zweitens erforschen und implementieren traditionelle Finanzinstitute zunehmend selbst die Blockchain-Technologie. Anstatt vollständig verdrängt zu werden, erkennen viele Banken das Potenzial der Blockchain, ihre eigenen Abläufe zu optimieren. Dies umfasst die Nutzung der Blockchain für schnellere und kostengünstigere grenzüberschreitende Zahlungen, die Verbesserung der Effizienz der Handelsfinanzierung und die Erforschung der Tokenisierung von Vermögenswerten. Die Tokenisierung, also die Abbildung des Eigentums an einem Vermögenswert (wie Immobilien, Aktien oder Anleihen) als digitales Token auf einer Blockchain, birgt das Potenzial, illiquide Vermögenswerte handelbarer und zugänglicher zu machen. Wenn diese tokenisierten Vermögenswerte in traditionellen Bankplattformen verwahrt oder über diese abgerufen werden können, stellt dies einen bedeutenden Schritt in Richtung Integration dar.

Darüber hinaus spielt die Entwicklung benutzerfreundlicher Oberflächen und Anwendungen eine entscheidende Rolle bei der Vereinfachung der Nutzererfahrung. Fintech-Unternehmen entwickeln aktiv Plattformen, die die zugrundeliegende Komplexität der Blockchain abstrahieren. Diese Plattformen bieten oft eine vertraute Oberfläche, ähnlich wie Online-Banking- oder Zahlungs-Apps, und ermöglichen es Nutzern, digitale Vermögenswerte zu kaufen, zu verkaufen und zu halten, ohne die Details der Blockchain-Technologie verstehen zu müssen. Dieses „Blockchain-as-a-Service“-Modell demokratisiert den Zugang und erleichtert es Einzelpersonen, von ihrem Bankkonto aus digitale Vermögenswerte zu erwerben und diese gegebenenfalls wieder in Fiatwährung umzutauschen – alles in einer einzigen, intuitiven Umgebung.

Das Konzept umfasst auch die Möglichkeit, Blockchain-basierte Finanzdienstleistungen direkt über Bankkonten zugänglicher zu machen. Anstatt Gelder manuell von ihrem Bankkonto auf eine Kryptobörse zu überweisen, könnten Nutzer durch eine stärkere Integration direkt in Banking-Anwendungen kaufen oder investieren. Banken könnten ihren Kunden beispielsweise die Möglichkeit bieten, direkt über ihre bestehenden Bankportale in Kryptowährungen zu investieren oder an DeFi-Projekten teilzunehmen. Dadurch würden die Grenzen zwischen traditionellem und dezentralem Finanzwesen verschwimmen.

Die Reise ist jedoch noch lange nicht zu Ende. Regulatorische Klarheit bleibt ein entscheidender Faktor. Da Regierungen weltweit weiterhin Rahmenbedingungen für digitale Vermögenswerte und Blockchain-Technologien festlegen, werden Tempo und Art der Integration maßgeblich beeinflusst. Es ist eine heikle Angelegenheit, ein Gleichgewicht zwischen Innovationsförderung und Verbraucherschutz, Finanzstabilität und der Verhinderung illegaler Aktivitäten zu finden. Die Vision von „Von der Blockchain zum Bankkonto“ ist ein Finanzökosystem, in dem die Vorteile beider Welten – die Sicherheit, Zugänglichkeit und Vertrautheit des traditionellen Bankwesens kombiniert mit der Effizienz, Transparenz und Innovationskraft der Blockchain – harmonisch zusammenwirken. Es geht darum, eine Zukunft zu gestalten, in der Finanzdienstleistungen inklusiver, effizienter und für alle Menschen zugänglicher sind, unabhängig von ihren technischen Kenntnissen oder ihrem Wohnort. Die fortlaufende Entwicklung verspricht eine dynamischere, reaktionsschnellere und letztlich besser auf die Bedürfnisse einer digital vernetzten Welt abgestimmte Finanzlandschaft.

Bonus für Empfehlungen und Verdienen im Futures-Handel – Entfesseln Sie Ihr Verdienstpotenzial!

Entdecke deine Zukunft – Die aufregende Welt des Verkaufs von Metaverse-Wearables als Nebenverdienst