Jenseits des Hypes Blockchain als Ihr nächster strategischer Geschäftsschritt

Im geschäftigen Markt der modernen Wirtschaft, wo Vertrauen oft ein kostbares Gut und Transparenz ein ferner Traum ist, braut sich im Stillen eine Revolution zusammen. Es handelt sich nicht um eine Revolution der Proteste, sondern um eine Revolution der verteilten Register und kryptografischer Sicherheit. Im Zentrum dieser Revolution steht die Blockchain-Technologie, die sich rasant von einem Nischenkonzept zu einer tragenden Säule der Geschäftsstrategie entwickelt. Viele verbinden mit dem Wort „Blockchain“ Bilder von volatilen Kryptowährungen und kompliziertem Fachjargon. Obwohl dies Aspekte der Blockchain-Technologie sind, stellen sie nur einen Bruchteil ihres immensen Potenzials dar. Im Kern ist die Blockchain ein dezentrales, verteiltes und unveränderliches Register, das Transaktionen auf vielen Computern speichert. Das bedeutet, dass einmal gespeicherte Daten nicht ohne die Zustimmung des gesamten Netzwerks geändert oder gelöscht werden können. Diese inhärente Unveränderlichkeit und Transparenz machen die Blockchain so bahnbrechend und damit so wertvoll für Unternehmen, die ihre Sicherheit erhöhen, Abläufe optimieren und das Vertrauen ihrer Stakeholder stärken wollen.

Denken Sie an die grundlegenden Herausforderungen, denen sich Unternehmen täglich stellen müssen. Wie stellen Sie die Echtheit eines Produkts auf seinem Weg vom Ursprung zum Verbraucher sicher? Wie beschleunigen Sie grenzüberschreitende Zahlungen und minimieren gleichzeitig Gebühren und Betrug? Wie verwalten Sie sensible Patientendaten sicher und effizient? Bisher wurden diese Probleme mit zentralisierten Datenbanken, Vermittlern und komplexen, oft kostspieligen Verifizierungsprozessen gelöst. Diese Systeme sind zwar funktional, aber anfällig für Fehler, Manipulation und Verzögerungen. Blockchain bietet eine elegante, oft revolutionäre Alternative. Durch die Erstellung eines gemeinsamen, manipulationssicheren Transaktionsprotokolls entfällt die Notwendigkeit einer zentralen Instanz zur Validierung und Verwaltung von Daten. Diese sogenannte Disintermediation kann zu erheblichen Kosteneinsparungen, höherer Geschwindigkeit und einer drastischen Reduzierung des Fehler- und Betrugsrisikos führen.

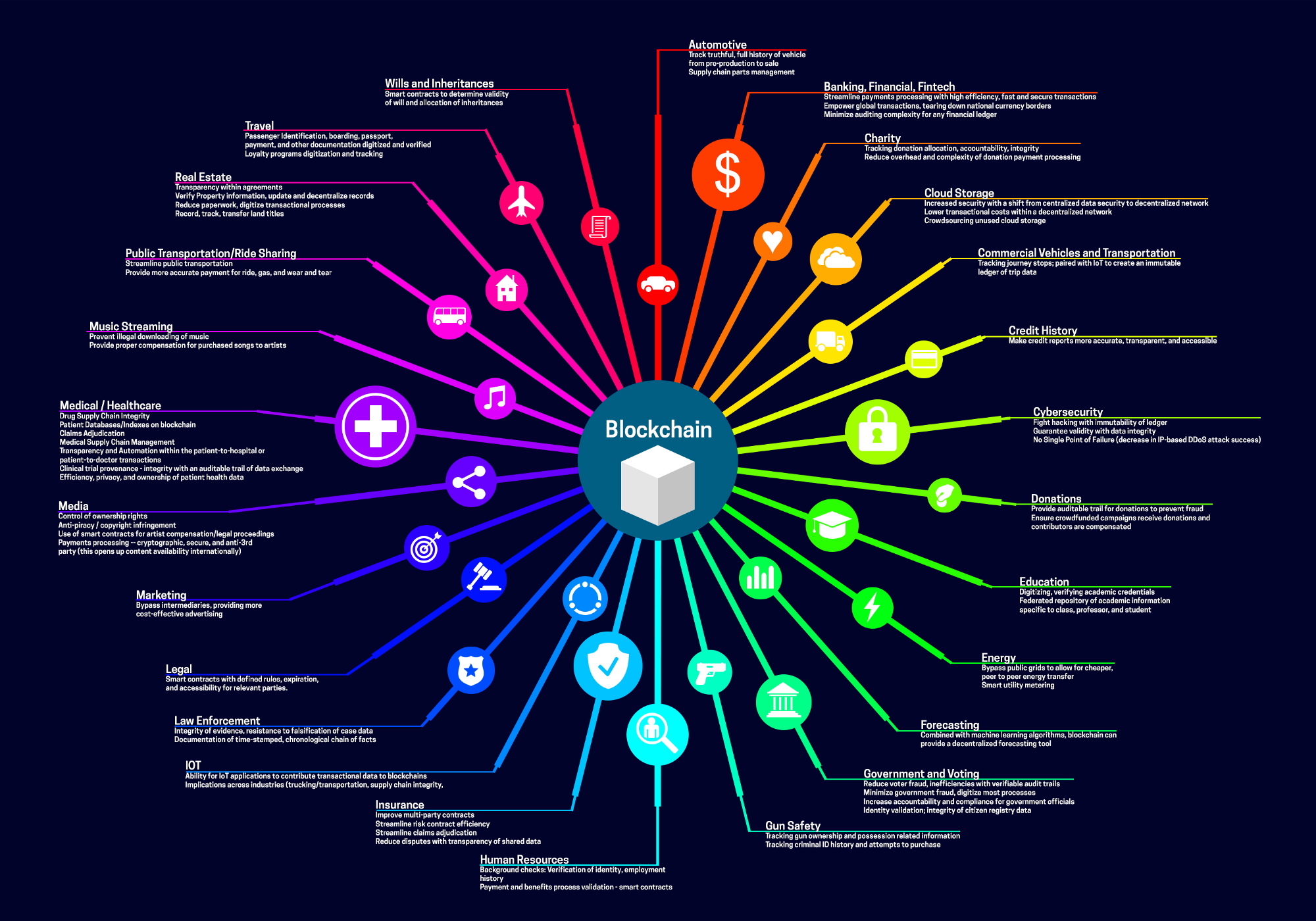

Die Auswirkungen auf diverse Branchen sind geradezu revolutionär. Im Bereich des Lieferkettenmanagements beispielsweise ermöglicht die Blockchain eine lückenlose, nachvollziehbare Historie jedes einzelnen Produkts. Stellen Sie sich vor, ein Kunde scannt einen QR-Code auf einem Kleidungsstück und kann dessen Weg vom Baumwollfeld über die Fabrik und den Versand bis hin zum Verkaufsregal sofort nachvollziehen. Diese Transparenz stärkt nicht nur das Vertrauen der Verbraucher, sondern versetzt Unternehmen auch in die Lage, Ineffizienzen zu erkennen, gefälschte Waren aufzuspüren und eine ethische Beschaffung sicherzustellen. Unternehmen wie Walmart nutzen die Blockchain bereits zur Rückverfolgung von Lebensmitteln und verkürzen so die Zeit für die Herkunftsermittlung im Falle einer Kontamination drastisch. Es geht hier nicht nur um die Einhaltung von Vorschriften, sondern um den Aufbau einer widerstandsfähigeren, verantwortungsvolleren und vertrauenswürdigeren globalen Lieferkette.

Der Finanzsektor, der schon lange reif für Umbrüche ist, ist ein weiterer Bereich, in dem die Blockchain-Technologie bedeutende Fortschritte erzielt. Traditionelle Finanztransaktionen, insbesondere internationale, können langsam und teuer sein und erfordern zahlreiche Zwischenhändler. Die Blockchain-Technologie, insbesondere durch Kryptowährungen und Distributed-Ledger-Technologie (DLT), optimiert diese Prozesse. Grenzüberschreitende Zahlungen können innerhalb von Minuten statt Tagen abgewickelt werden, und die Gebühren sind deutlich niedriger. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, automatisieren alles von Versicherungsansprüchen bis hin zur Kreditbearbeitung. Diese Automatisierung steigert nicht nur die Effizienz, sondern reduziert auch das Risiko menschlicher Fehler und Streitigkeiten. Darüber hinaus ermöglicht die Blockchain neue Formen der finanziellen Inklusion und bietet Zugang zu Finanzdienstleistungen für Privatpersonen und Unternehmen, die bisher von traditionellen Bankensystemen vernachlässigt wurden. Der Aufstieg dezentraler Finanzplattformen (DeFi), die vollständig auf der Blockchain basieren, verdeutlicht dieses Potenzial zusätzlich und gibt einen Einblick in eine Zukunft, in der Finanzdienstleistungen zugänglicher, transparenter und nutzergesteuert sind.

Auch das Gesundheitswesen mit seinen komplexen Anforderungen an Datenmanagement und Datenschutz kann enorm profitieren. Die Blockchain ermöglicht die sichere Speicherung und Verwaltung von Patientendaten und gibt Patienten mehr Kontrolle über ihre Gesundheitsinformationen. Gleichzeitig wird ein nahtloser und autorisierter Datenaustausch mit Gesundheitsdienstleistern ermöglicht. Dies verbessert nicht nur die Patientenversorgung durch fundiertere Entscheidungen, sondern erhöht auch die Datensicherheit und reduziert das Risiko von Datenschutzverletzungen. Pharmazeutische Lieferketten können gesichert werden, um das Eindringen gefälschter Medikamente zu verhindern und so die Patientensicherheit und die Integrität der Marken zu gewährleisten. Die Unveränderlichkeit von Blockchain-Datensätzen spielt auch in klinischen Studien eine entscheidende Rolle, da sie eine nachvollziehbare und manipulationssichere Dokumentation der Daten bietet und somit die Zuverlässigkeit und Integrität der Forschungsergebnisse erhöht.

Neben diesen prominenten Beispielen etabliert sich die Blockchain in einer Vielzahl weiterer Branchen. In der Kreativwirtschaft bietet sie Künstlern und Musikern neue Möglichkeiten, ihre Rechte an geistigem Eigentum zu verwalten und durch Tokenisierung eine faire Vergütung sicherzustellen. Die Immobilienbranche kann die Blockchain für effizientere und sicherere Immobilientransaktionen nutzen, wodurch der Papieraufwand und das Betrugsrisiko reduziert werden. Wahlsysteme können transparenter und sicherer werden und so das Vertrauen der Bürger stärken. Selbst Bereiche wie der Energiehandel und das Management von CO₂-Zertifikaten erforschen die Blockchain, um effizientere und nachvollziehbare Marktplätze zu schaffen. Der gemeinsame Nenner all dieser Anwendungen ist die grundlegende Fähigkeit der Blockchain, Vertrauen und Transparenz in einer Weise herzustellen, die zuvor schwierig oder unmöglich war. Es geht darum, eine gemeinsame, verlässliche Datenquelle zu schaffen – das Fundament jedes erfolgreichen Unternehmens. Da Unternehmen diese Vorteile zunehmend erkennen, stellt sich nicht mehr die Frage, ob die Blockchain integriert wird, sondern wie und wann. Die Ära der Blockchain als theoretisches Konzept weicht der Ära der Blockchain als praktisches, strategisches Geschäftsgebot.

Der Reiz der Blockchain für Unternehmen liegt nicht nur in ihrer technologischen Raffinesse, sondern auch in ihren konkreten Vorteilen: erhöhte Sicherheit, beispiellose Transparenz und bemerkenswerte Effizienz. Dies sind keine abstrakten Ideale, sondern führen direkt zu besseren Geschäftsergebnissen, stärkerer Kundenbindung und einem widerstandsfähigeren Betriebsablauf. Die Nutzung der Blockchain-Technologie bedeutet nicht, dem neuesten Technologietrend hinterherzujagen, sondern grundlegend zu überdenken, wie wir im digitalen Zeitalter Vertrauen aufbauen, Daten verwalten und Transaktionen abwickeln. Es geht darum, ein Unternehmen zu schaffen, das nicht nur zukunftssicher ist, sondern die Zukunft aktiv gestaltet.

Einer der bedeutendsten strategischen Vorteile der Blockchain-Technologie ist ihre Fähigkeit, den Zugang zu demokratisieren und kleinere Marktteilnehmer zu stärken. In traditionellen Systemen wird der Zugang zu bestimmten Märkten oder Finanzinstrumenten oft von großen Institutionen kontrolliert. Die Blockchain kann mit ihrer dezentralen Struktur für Chancengleichheit sorgen. So können beispielsweise kleine Unternehmen durch tokenisierte Angebote leichter an Kapital gelangen und dabei traditionelle Kreditinstitute und Risikokapitalgeber umgehen. Ebenso lassen sich globale Marktplätze etablieren, auf denen Käufer und Verkäufer direkt interagieren können, was Kosten senkt und die Chancen für alle Beteiligten erhöht. Diese Disintermediation kommt nicht nur den Endnutzern zugute; sie ermöglicht es Unternehmen auch, direktere und authentischere Beziehungen zu ihren Kunden aufzubauen und so Loyalität auf der Grundlage gemeinsamer Werte und nachvollziehbarer Handlungen zu schaffen.

Das Konzept der „digitalen Identität“ bietet großes Potenzial für Blockchain-basierte Innovationen. In unserer vernetzten Welt ist die Verwaltung von Online-Identitäten komplex und oft unsicher. Wir verlassen uns auf Dritte, um unsere Identität zu bestätigen, was Sicherheitslücken und Datenschutzrisiken birgt. Die Blockchain bietet ein selbstbestimmtes Identitätsmodell, in dem Einzelpersonen ihre digitalen Zugangsdaten kontrollieren und genau entscheiden können, welche Informationen sie mit wem teilen. Für Unternehmen bedeutet dies ein sichereres Kunden-Onboarding, weniger Betrug und einen respektvolleren Umgang mit Daten. Stellen Sie sich vor, ein Kunde kann sein Alter oder seine Identität sicher nachweisen, um auf einen Dienst zuzugreifen, ohne unnötige persönliche Daten preiszugeben. Dies verbessert nicht nur die Benutzerfreundlichkeit, sondern reduziert auch die Haftung und den regulatorischen Aufwand für Unternehmen im Bereich Datenschutz erheblich.

Darüber hinaus stellen Smart Contracts, die auf der Blockchain basierenden automatisierten Verträge, einen Paradigmenwechsel in der Abwicklung und Durchsetzung von Geschäftsverträgen dar. Diese selbstausführenden Verträge, deren Bedingungen direkt in Softwarecode kodiert sind, führen Aktionen automatisch aus, sobald vordefinierte Bedingungen erfüllt sind. Dies kann von der Freigabe der Zahlung nach erfolgreicher Warenlieferung bis zur automatischen Auszahlung von Tantiemen an Künstler reichen. Die Auswirkungen auf die Reduzierung des Verwaltungsaufwands, die Minimierung von Streitigkeiten und die Gewährleistung einer termingerechten Ausführung sind immens. Unternehmen können komplexe Arbeitsabläufe automatisieren und so die Abhängigkeit von manuellen Prozessen und Treuhanddiensten Dritter verringern. Dies steigert nicht nur die Effizienz, sondern setzt auch wertvolle personelle Ressourcen frei, die sich auf strategischere und kreativere Aufgaben konzentrieren können. Die Transparenz von Smart Contracts ermöglicht es allen Beteiligten, die Bedingungen und den Ausführungsstatus einzusehen, was ein beispielloses Maß an Vertrauen und Vorhersagbarkeit im Geschäftsverkehr fördert.

Die wirtschaftlichen Auswirkungen der Blockchain-Technologie sind ebenfalls überzeugend. Durch die Reduzierung von Zwischenhändlern und die Automatisierung von Prozessen können Unternehmen erhebliche Kosteneinsparungen erzielen. Ob im Finanzwesen, in der Lieferkette oder in der Verwaltung – die Eliminierung manueller Schritte und Gebühren Dritter kann die Betriebskosten erheblich senken. Dies verbessert nicht nur die Rentabilität, sondern ermöglicht es Unternehmen auch, ihren Kunden wettbewerbsfähigere Preise anzubieten und sich so einen entscheidenden Marktvorteil zu verschaffen. Darüber hinaus kann die Blockchain neue Einnahmequellen erschließen. Die Tokenisierung von Vermögenswerten beispielsweise erlaubt es Unternehmen, das Eigentum an illiquiden Vermögenswerten aufzuteilen und sie so einem breiteren Investorenkreis zugänglich zu machen. Dadurch entstehen neue Investitionsmöglichkeiten. Dies lässt sich auf alles anwenden, von Immobilien und Kunst über geistiges Eigentum bis hin zu zukünftigen Einnahmequellen.

Die Integration der Blockchain-Technologie in Unternehmen ist jedoch nicht ohne Herausforderungen. Sie erfordert ein fundiertes Technologieverständnis, eine strategische Vision und oft erhebliche Investitionen in Schulung und Infrastruktur. Hinzu kommt die Herausforderung der Interoperabilität – die Gewährleistung der Kommunikation zwischen verschiedenen Blockchain-Netzwerken. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter, und Unternehmen müssen diese Unsicherheiten sorgfältig bewältigen. Darüber hinaus kann die Wahrnehmung der Blockchain als reines Kryptowährungsinstrument internen Widerstand oder externe Skepsis hervorrufen. Um diese Hürden zu überwinden, bedarf es einer soliden Change-Management-Strategie, eines Fokus auf Weiterbildung und des klaren Nachweises der praktischen, geschäftsorientierten Vorteile.

Die Unternehmen, die in den kommenden Jahren erfolgreich sein werden, sind diejenigen, die Innovationen nutzen und proaktiv nach Technologien suchen, die ihnen einen Wettbewerbsvorteil verschaffen. Blockchain, mit ihrem Potenzial, Vertrauen zu fördern, Transparenz zu erhöhen und Effizienz zu steigern, ist auf dem besten Weg, eine der einflussreichsten Technologien unserer Zeit zu werden. Sie ist ein Werkzeug, das Geschäftsmodelle grundlegend verändern, neue Märkte schaffen und stärkere, widerstandsfähigere Organisationen aufbauen kann. Der Weg zur Blockchain-Einführung mag zunächst abschreckend wirken, doch die potenziellen Vorteile – ein sichereres, effizienteres und vertrauenswürdigeres Unternehmen – sind die Auseinandersetzung damit allemal wert. Es ist an der Zeit, den Hype hinter sich zu lassen und Blockchain nicht als spekulatives Anlagegut, sondern als grundlegende Technologie für die Unternehmen von morgen zu verstehen. Die strategische Notwendigkeit ist klar: Blockchain verstehen, mit ihren Anwendungen experimentieren und sich darauf vorbereiten, ihr transformatives Potenzial für Ihr Unternehmen zu nutzen.

Einführung in die Bitcoin-RWA-Kreditsynergie auf Layer 2

In der sich rasant entwickelnden Finanzwelt verschwimmen traditionelle Grenzen durch technologische Fortschritte. Bitcoin (BTC), einst als Randerscheinung betrachtet, wird nun in etablierte Finanzsysteme integriert und könnte die Kreditvergabe grundlegend verändern. Besonders interessant ist die Verwendung von BTC als Sicherheit für regulatorische Kapitaldarlehen (RWA-Kredite) auf Layer-2-Plattformen.

Layer-2-Lösungen verstehen

Bevor wir uns mit den Details von Bitcoin als Sicherheit befassen, ist es wichtig zu verstehen, was Layer-2-Lösungen sind. Im Gegensatz zu Layer 1, das sich mit dem Basisprotokoll befasst, arbeiten Layer-2-Protokolle darauf aufbauend, um Skalierbarkeit, Geschwindigkeit und Effizienz zu verbessern. Man kann sich Layer 2 wie die Fahrspuren vorstellen, die dafür sorgen, dass Transaktionen reibungsloser ablaufen, ohne die Hauptstraße (Layer 1) zu blockieren.

Layer-2-Lösungen wie das Lightning Network für Bitcoin oder Optimistic Rollups für Ethereum bieten eine schnellere und kostengünstigere Möglichkeit zur Transaktionsverarbeitung. Dies ist besonders vorteilhaft für Finanzinstrumente, die häufige und umfangreiche Transaktionen erfordern.

Bitcoin als Finanzinstrument

Bitcoins Aufstieg von einer Nischen-Digitalwährung zu einem weit verbreiteten Anlagegut war schlichtweg spektakulär. Seine dezentrale Struktur, das begrenzte Angebot und die robusten Sicherheitsmerkmale machen ihn zu einer attraktiven Option für diverse Finanzanwendungen. Im Bereich der risikogewichteten Kredite (RWA) liefern die einzigartigen Eigenschaften von BTC überzeugende Argumente für seine Verwendung als Sicherheit.

RWA-Kredite sind ein Eckpfeiler des Bankensystems und gewährleisten, dass Banken über ausreichend Kapital verfügen, um potenzielle Verluste aufzufangen und die Stabilität zu wahren. Traditionell sind diese Kredite durch klassische Vermögenswerte wie Staatsanleihen oder Immobilien besichert. Die Einführung von Bitcoin als Sicherheiten eröffnet jedoch sowohl Kreditgebern als auch Kreditnehmern neue Möglichkeiten.

Die Funktionsweise von BTC als Sicherheit für RWA-Kredite

Die Verwendung von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken umfasst mehrere wichtige Schritte:

Besicherung: Der Kreditnehmer muss seine Bitcoins in einem Smart Contract auf einem Layer-2-Netzwerk hinterlegen. Dadurch wird sichergestellt, dass die BTC sicher bleiben und erst nach Erfüllung des Kreditvertrags bewegt oder ausgegeben werden können.

Kreditvergabe: Der Kreditgeber bewertet die als Sicherheit hinterlegten Bitcoins, um die Kredithöhe zu bestimmen. Dies beinhaltet häufig die Berechnung des aktuellen Marktwerts der Bitcoins und die Anwendung einer Sicherheitsmarge, um Marktschwankungen zu berücksichtigen.

Ausführung von Smart Contracts: Die Kreditbedingungen werden in einem Smart Contract auf dem Layer-2-Netzwerk kodiert. Dadurch wird sichergestellt, dass alle Bedingungen automatisch durchgesetzt werden, wodurch der Bedarf an Intermediären reduziert und die Transaktionskosten gesenkt werden.

Rückzahlung und Liquidation: Bei Zahlungsverzug des Kreditnehmers leitet der Smart Contract automatisch die Liquidation ein. Die als Sicherheit hinterlegten Bitcoins werden verkauft, und der Erlös dient zur Rückzahlung des Kredits. Ein etwaiger Restbetrag wird an den Kreditnehmer zurückerstattet.

Vorteile von Layer 2 für BTC-besicherte RWA-Kredite

Die Integration von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken bietet mehrere Vorteile:

Skalierbarkeit: Layer-2-Lösungen bewältigen ein höheres Transaktionsvolumen bei niedrigeren Gebühren und eignen sich daher ideal für häufige Handels- und Kreditgeschäfte. Geschwindigkeit: Schnellere Transaktionszeiten ermöglichen eine zügigere Kreditvergabe und -rückzahlung und steigern so die Effizienz von Finanztransaktionen. Kosteneffizienz: Geringere Transaktionsgebühren im Vergleich zu Layer 1 machen die Abwicklung zahlreicher Transaktionen wirtschaftlicher. Sicherheit: Der Einsatz von Smart Contracts in Layer-2-Netzwerken gewährleistet die automatische Durchsetzung aller Kreditbedingungen und reduziert so das Risiko menschlicher Fehler und Betrugs.

Anwendungen und Anwendungsfälle aus der Praxis

Die potenziellen Anwendungsbereiche von BTC-besicherten RWA-Krediten auf Layer 2 sind vielfältig. Hier einige Beispiele:

Dezentrale Finanzen (DeFi): DeFi-Plattformen können Bitcoin (BTC) als Sicherheiten nutzen, um eine Reihe von Finanzdienstleistungen anzubieten, darunter Kreditvergabe, -aufnahme und Versicherungen – ganz ohne traditionelle Finanzinstitute. Grenzüberschreitender Handel: Unternehmen im internationalen Handel können BTC als Sicherheiten für risikogewichtete Kredite (RWA) verwenden und so reibungslosere und effizientere grenzüberschreitende Transaktionen ermöglichen. Investmentfonds: Hedgefonds und andere Investmentvehikel können BTC zur Besicherung von Krediten nutzen und so Zugang zu Kapital erhalten, ohne die Vermögenswerte in traditionelle Fiatwährungen umwandeln zu müssen.

Herausforderungen und Überlegungen

Die Integration von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken bietet zwar viele Vorteile, es gibt aber auch Herausforderungen und Aspekte, die beachtet werden müssen:

Regulatorische Konformität: Die regulatorischen Rahmenbedingungen für kryptowährungsbesicherte Kredite können komplex sein. Die Einhaltung lokaler und internationaler Vorschriften ist daher unerlässlich. Marktvolatilität: Der Bitcoin-Kurs ist bekanntermaßen sehr volatil. Diese Volatilität kann den Wert der als Sicherheit hinterlegten BTC beeinflussen und bei einer Verschlechterung der Marktbedingungen potenziell zu deren Liquidation führen. Sicherheitsrisiken: Obwohl Layer-2-Lösungen eine höhere Sicherheit bieten, ist die zugrunde liegende Blockchain-Technologie weiterhin anfällig für Hackerangriffe und Sicherheitslücken. Es müssen geeignete Sicherheitsmaßnahmen getroffen werden, um die als Sicherheit hinterlegten BTC zu schützen.

Abschluss

Die Kombination von Bitcoin und RWA-Krediten in Layer-2-Netzwerken stellt eine bahnbrechende Entwicklung in der Finanzwelt dar. Durch die Nutzung der Skalierbarkeit, Geschwindigkeit und Kosteneffizienz von Layer-2-Lösungen können BTC-besicherte RWA-Kredite ein neues Paradigma für die Kreditvergabe und -aufnahme eröffnen. Obwohl weiterhin Herausforderungen bestehen, sind die potenziellen Vorteile erheblich, und die Zukunft des Finanzwesens erscheint zunehmend dezentralisiert und innovativ.

Seien Sie gespannt auf den zweiten Teil dieses Artikels, in dem wir uns eingehender mit den technischen Aspekten der Implementierung von BTC als Sicherheit für RWA-Kredite auf Layer 2 befassen und weitere reale Anwendungen sowie zukünftige Trends untersuchen werden.

Technischer Detaileinblick: Implementierung von BTC als Sicherheit für RWA-Kredite auf Layer 2

Im ersten Teil haben wir das Konzept der Verwendung von Bitcoin (BTC) als Sicherheit für regulatorische Kapitaldarlehen (RWA) in Layer-2-Netzwerken untersucht. Nun wollen wir uns eingehender mit den technischen Details der Implementierung dieses innovativen Finanzmodells befassen.

Smart Contracts und Layer-2-Protokolle

Kernstück von BTC-besicherten RWA-Krediten in Layer-2-Netzwerken sind Smart Contracts und Layer-2-Protokolle. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sind alle Bedingungen erfüllt, tritt der Vertrag automatisch in Kraft, wodurch sichergestellt wird, dass alle Darlehensbedingungen ohne Zwischenhändler durchgesetzt werden.

Layer-2-Protokolle: Effizienzsteigerung

Layer-2-Protokolle wie das Lightning Network für Bitcoin oder Optimistic Rollups für Ethereum spielen eine entscheidende Rolle für die Effizienz und Skalierbarkeit von BTC-besicherten RWA-Krediten. So funktionieren sie:

Lightning Network: Dies ist ein auf der Bitcoin-Blockchain aufbauendes Zahlungsprotokoll der zweiten Schicht. Es ermöglicht nahezu sofortige und kostengünstige Transaktionen zwischen den Parteien. Durch die Nutzung des Lightning Networks können BTC-besicherte Kredite schnell und effizient abgewickelt werden, ohne die Bitcoin-Blockchain zu überlasten.

Optimistische Rollups: Dies ist eine Skalierungslösung auf Layer 2, die viele Transaktionen zu einem einzigen „Rollup“ bündelt und anschließend im Ethereum-Mainnet veröffentlicht. Dadurch wird der Netzwerkdurchsatz deutlich erhöht, was schnellere und kostengünstigere Transaktionen ermöglicht.

Besicherungsprozess

Die Verwendung von BTC als Sicherheit für RWA-Kredite auf Layer 2 umfasst mehrere technische Schritte:

Sperrung von BTC: Der Kreditnehmer sperrt seine BTC in einem Smart Contract auf einem Layer-2-Netzwerk. Dies geschieht typischerweise durch einen Prozess namens „Besicherung“, bei dem die BTC an eine vom Smart Contract kontrollierte Multi-Signatur-Wallet gesendet werden.

Bewertung der Sicherheiten: Der Kreditgeber bewertet die als Sicherheit hinterlegten Bitcoins (BTC), um die Kredithöhe zu bestimmen. Dies beinhaltet häufig die Berechnung des aktuellen Marktwerts der BTC und die Anwendung einer Sicherheitsmarge, um Marktschwankungen zu berücksichtigen. Smart Contracts können diesen Prozess automatisieren, indem sie Echtzeit-BTC-Preise von dezentralen Börsen abrufen.

Kreditvergabe: Nach der Bewertung der Sicherheiten vergibt der Smart Contract den Kredit. Die Kredithöhe entspricht in der Regel einem Prozentsatz des Sicherheitenwerts, wobei der genaue Prozentsatz durch die Risikobewertung des Kreditgebers bestimmt wird.

Ausführung von Smart Contracts: Die Kreditbedingungen, einschließlich Tilgungsplänen und Sicherheitenanforderungen, sind im Smart Contract kodiert. Dadurch wird die automatische Einhaltung aller Bedingungen gewährleistet, der Bedarf an Intermediären reduziert und die Transaktionskosten gesenkt.

Rückzahlung und Liquidation: Bei Zahlungsverzug des Kreditnehmers leitet der Smart Contract automatisch die Liquidation ein. Die als Sicherheit hinterlegten Bitcoins werden verkauft, und der Erlös dient zur Rückzahlung des Kredits. Ein etwaiger Restbetrag wird an den Kreditnehmer zurückerstattet.

Technische Überlegungen

Die Implementierung von BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken erfordert mehrere technische Überlegungen:

Sicherheit: Die Sicherheit der BTC-Sicherheiten hat höchste Priorität. Dies erfordert den Einsatz robuster Smart-Contract-Codes, Multi-Signatur-Wallets und regelmäßige Audits, um Hacks und Exploits zu verhindern. Liquidität: Die Aufrechterhaltung ausreichender Liquidität in der zugrunde liegenden Blockchain ist entscheidend. Layer-2-Lösungen müssen über genügend Transaktionsvolumen verfügen, um das Volumen der BTC-besicherten Kredite zu bewältigen. Einhaltung gesetzlicher Bestimmungen: Smart Contracts müssen lokalen und internationalen Vorschriften entsprechen. Dies erfordert häufig die Integration in regulatorische Compliance-Rahmenwerke, um die Einhaltung aller rechtlichen Anforderungen sicherzustellen.

Anwendungen in der Praxis und zukünftige Trends

Die technische Umsetzung von BTC-besicherten RWA-Krediten auf Layer-2-Netzwerken hat mehrere reale Anwendungsbereiche und zukünftige Trends:

Dezentrale Finanzen (DeFi): DeFi-Plattformen können BTC als Instrument zur Erweiterung des dezentralen Finanzwesens (DeFi) nutzen.

Dezentrale Finanzen (DeFi) sind ein Ökosystem von Finanzdienstleistungen, das auf der Blockchain-Technologie basiert und darauf abzielt, traditionelle Finanzsysteme dezentral abzubilden. Die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite (RWA) in Layer-2-Netzwerken ist ein bedeutender Fortschritt für DeFi, der neue Möglichkeiten eröffnet und die Reichweite dezentraler Kreditvergabe erweitert.

Verbesserter Zugang zu Kapital

DeFi-Plattformen können Kredite an Nutzer vergeben, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Durch die Nutzung von Bitcoin als Sicherheit können DeFi-Plattformen Kredite einem breiteren Publikum anbieten, insbesondere in Regionen mit eingeschränktem Zugang zu traditioneller Finanzinfrastruktur. Dies demokratisiert den Zugang zu Kapital und fördert die finanzielle Inklusion.

Innovative Finanzprodukte

Die technischen Möglichkeiten von Layer-2-Lösungen und Smart Contracts ermöglichen die Entwicklung innovativer Finanzprodukte. So können DeFi-Plattformen beispielsweise Kredite mit variablen Zinssätzen anbieten, die sich an die Marktbedingungen anpassen. Sie können auch synthetische Vermögenswerte erstellen, die den Wert von Bitcoin (BTC) repräsentieren, sodass Nutzer diese Vermögenswerte handeln können, ohne direkt Bitcoin zu besitzen.

Risikomanagement

DeFi-Plattformen können fortschrittliche Risikomanagementtechniken implementieren, indem sie BTC als Sicherheit für RWA-Kredite in Layer-2-Netzwerken verwenden. Smart Contracts können den Liquidationsprozess automatisieren und so die Rückzahlung von Krediten auch bei Zahlungsausfall des Kreditnehmers sicherstellen. Dies reduziert das Ausfallrisiko und erhöht die Stabilität von DeFi-Plattformen.

Zukunftstrends

Da sich Layer-2-Lösungen und DeFi ständig weiterentwickeln, werden sich voraussichtlich mehrere zukünftige Trends herausbilden:

Cross-Chain-Interoperabilität: Zukünftige Entwicklungen könnten sich auf die Ermöglichung der Interoperabilität zwischen verschiedenen Blockchain-Netzwerken konzentrieren. Dies würde die Verarbeitung von BTC-gedeckten RWA-Krediten über mehrere Layer-2-Lösungen hinweg ermöglichen und so Skalierbarkeit und Effizienz verbessern.

Regulatorische Integration: Mit zunehmender Verbreitung von DeFi werden sich die regulatorischen Rahmenbedingungen voraussichtlich weiterentwickeln, um neue Finanzprodukte zu ermöglichen. Smart Contracts können so gestaltet werden, dass sie regulatorischen Anforderungen entsprechen und somit sicherstellen, dass BTC-gedeckte RWA-Kredite den rechtlichen Standards genügen.

Dezentrale Versicherung: Die Integration von Bitcoin als Sicherheit kann auf dezentrale Versicherungsprodukte ausgeweitet werden. Smart Contracts können die Schadensabwicklung automatisieren und so Versicherungsschutz für Kredite und andere Finanzprodukte auf Basis von Bitcoin-Sicherheiten bieten.

Digitale Zentralbankwährungen (CBDCs): Der Aufstieg von CBDCs könnte die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite in Layer-2-Netzwerken weiter verbessern. CBDCs bieten die Stabilität von Zentralbankgeld kombiniert mit der Effizienz der Blockchain-Technologie und eröffnen so neue Möglichkeiten für DeFi-Plattformen.

Abschluss

Die technische Implementierung von Bitcoin als Sicherheit für risikogewichtete Kredite (RWA) in Layer-2-Netzwerken stellt einen bedeutenden Fortschritt im Bereich der dezentralen Finanzen (DeFi) dar. Durch die Nutzung der Skalierbarkeit, Geschwindigkeit und Kosteneffizienz von Layer-2-Lösungen eröffnen Bitcoin-besicherte RWA-Kredite neue Möglichkeiten für die Kreditvergabe und -aufnahme im DeFi-Ökosystem.

Mit Blick auf die Zukunft dürfte die Integration von Bitcoin als Sicherheit für risikogewichtete Kredite in Layer-2-Netzwerken zunehmen und Innovationen in den Bereichen Risikomanagement, finanzielle Inklusion und regulatorische Compliance vorantreiben. Die Synergie zwischen Bitcoin, risikogewichteten Krediten und Layer-2-Technologie verändert die Finanzlandschaft grundlegend und eröffnet der DeFi-Community neue Chancen und Herausforderungen.

Bleiben Sie dran für weitere Einblicke, wie sich diese Technologien weiterentwickeln und unsere Denkweise über Finanzen verändern.

Weitere Stichwörter für zukünftige Artikel:

Digitale Zentralbankwährungen (CBDCs), dezentrale Versicherungen, kettenübergreifende Interoperabilität, regulatorische Konformität im DeFi-Bereich, Skalierbarkeitslösungen für Blockchain

Das Potenzial freisetzen – Gewinnmaximierung im Depinfer AI Compute Marketplace

Gestalten Sie Ihre finanzielle Zukunft Wie Sie mit Blockchain Geld verdienen können